100万亿Token告诉我们:AI模型的真实使用真相

100万亿Token告诉我们:AI模型的真实使用真相

这可能是迄今为止最大规模的 AI 模型使用行为研究。OpenRouter 联合 a16z 发布的这份报告,基于100万亿Token的真实使用数据,彻底颠覆了我们对大模型使用的认知。

写在前面

你以为大家都在用 AI 写代码、做总结吗?

错了。

这份来自 OpenRouter 的重磅报告告诉我们:超过一半的开源模型使用量,竟然是角色扮演(Roleplay)! 而且,开源模型的市场份额已经突破 30%,中国开源模型从不到 2% 飙升到近 30%。

让我们深入这份报告,看看 100 万亿 Token 背后的真实故事。

一、开源 vs 闭源:30% 的临界点

核心发现

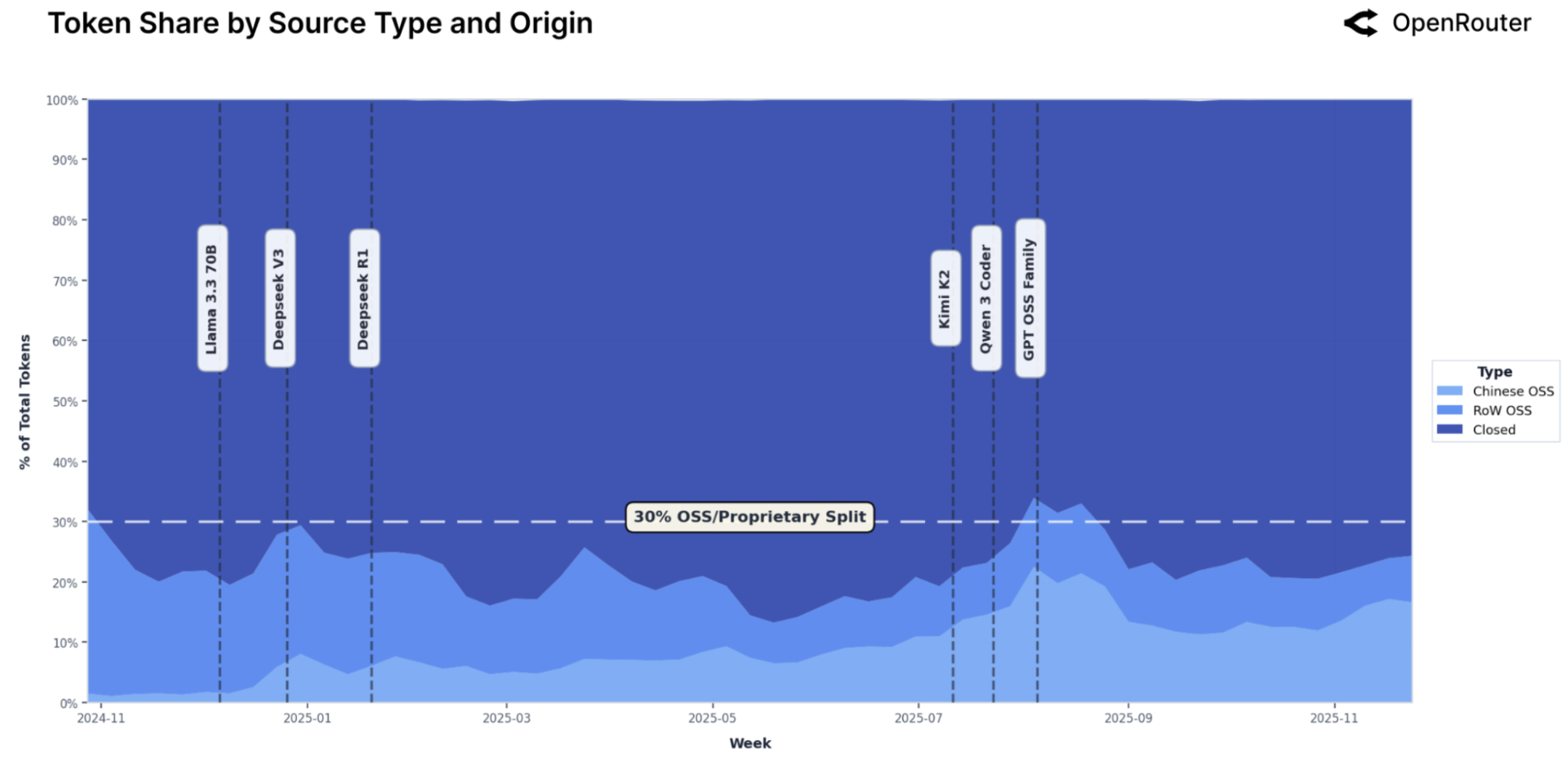

开源模型的市场份额已经稳定在约 30%,形成了一个有趣的"动态平衡":

| 模型类型 | 平均周占比 | 特点 |

|---|---|---|

| 闭源模型 (RoW) | ~70% | 可靠性高,企业级应用 |

| 开源模型 (RoW) | ~13.7% | 成本低,可定制 |

| 中国开源模型 | ~13.0% | 增长最快,迭代密集 |

Figure 1: 开源与闭源模型 Token 份额变化趋势(2024年11月 - 2025年11月)。浅蓝色代表开源模型(中国 vs 其他地区),深蓝色代表闭源模型。垂直虚线标记了关键开源模型的发布时间点。

中国开源模型的逆袭

最令人瞩目的是中国开源模型的崛起:

- 2024年底:周占比低至 1.2%

- 2025年末:飙升至近 30%(部分周)

DeepSeek V3、DeepSeek R1、Qwen 系列、Kimi K2 等模型的连续发布,让中国成为全球开源 AI 的重要力量。

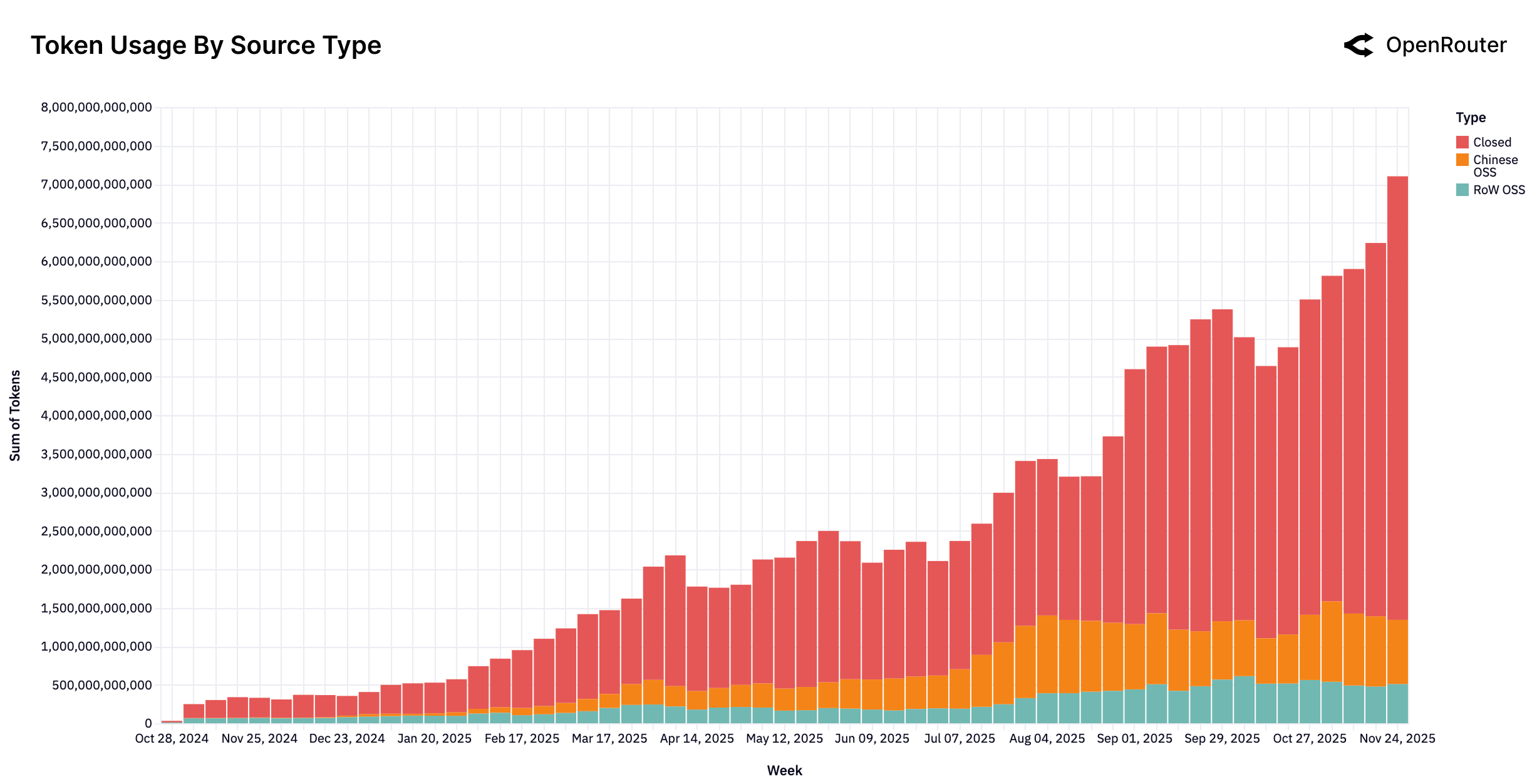

Figure 2: 每周 Token 总量(按模型类型)。红色为闭源模型,橙色为中国开源模型,青色为其他地区开源模型。2025年中开始,中国开源模型份额显著增长。

关键洞察

这不是零和游戏。开源和闭源模型正在形成互补关系——闭源模型定义性能上限,开源模型提供成本效率和定制空间。

二、谁是开源世界的王者?

Top 10 开源模型作者

| 排名 | 模型作者 | 总Token量(万亿) |

|---|---|---|

| 1 | DeepSeek | 14.37 |

| 2 | Qwen(阿里) | 5.59 |

| 3 | Meta LLaMA | 3.96 |

| 4 | Mistral AI | 2.92 |

| 5 | OpenAI (OSS) | 1.65 |

| 6 | Minimax | 1.26 |

| 7 | Z-AI | 1.18 |

| 8 | TNGTech | 1.13 |

| 9 | MoonshotAI | 0.92 |

| 10 | 0.82 |

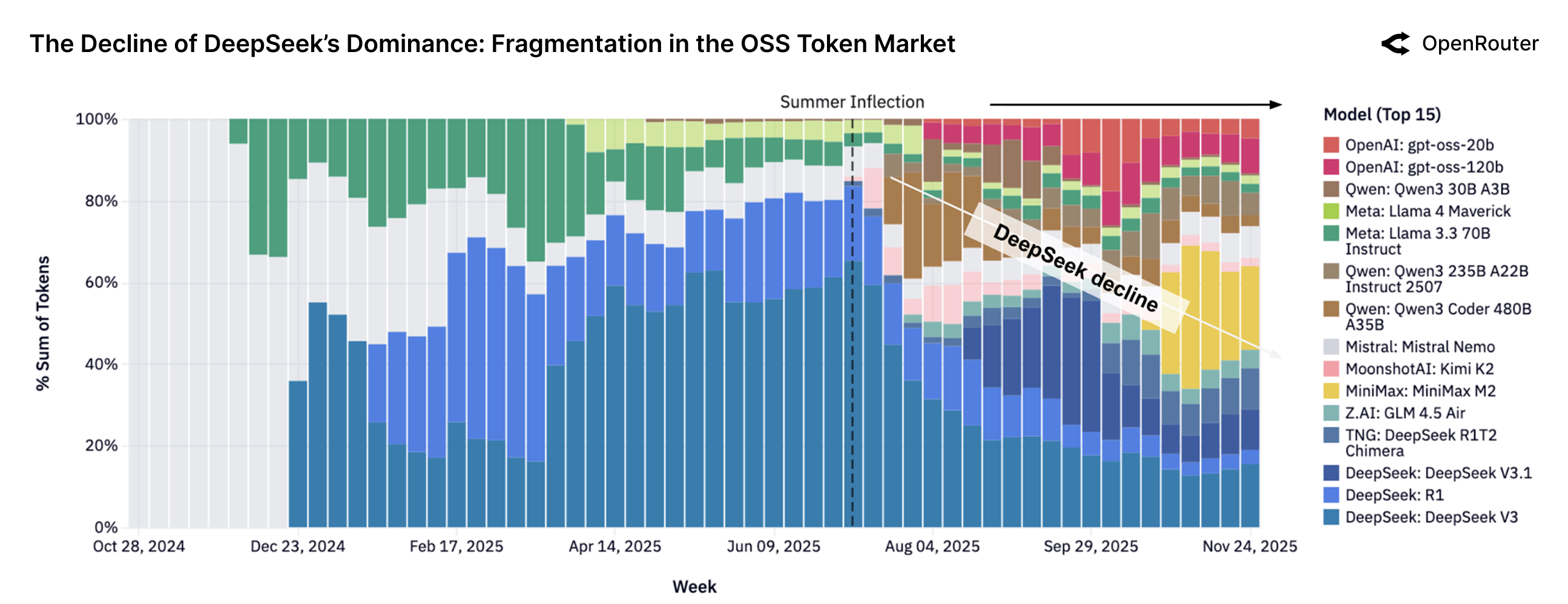

从垄断到百花齐放

一年前,DeepSeek 几乎垄断开源市场(超过50%)。

如今呢?

没有任何一个开源模型的份额超过 25%。 市场从"一家独大"变成了"群雄逐鹿"。

Figure 3: Top 15 开源模型的周 Token 份额变化。2025年中的"夏季拐点"(Summer Inflection)标志着市场结构的根本性转变——从 DeepSeek 主导走向多元竞争。

这意味着:

- 用户有更多选择

- 新模型可以快速获得市场份额

- 持续迭代是保持领先的唯一方式

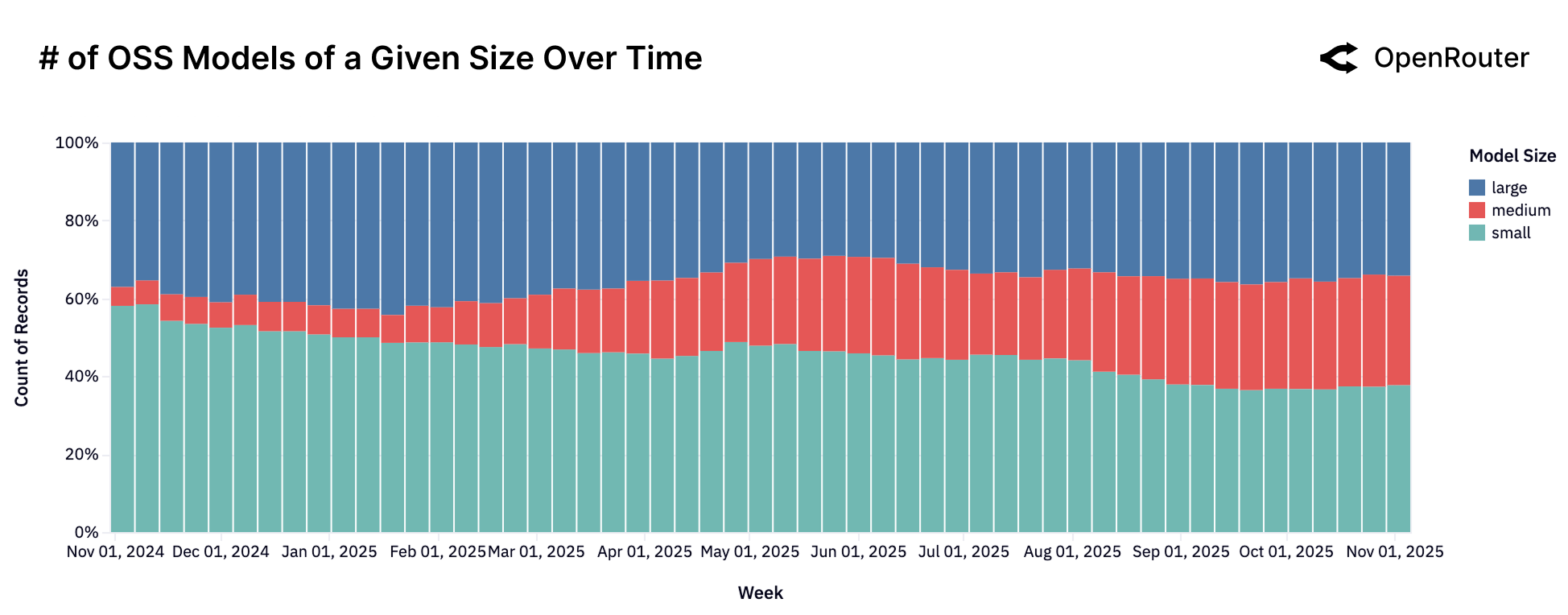

三、中等模型的崛起:Medium is the New Small

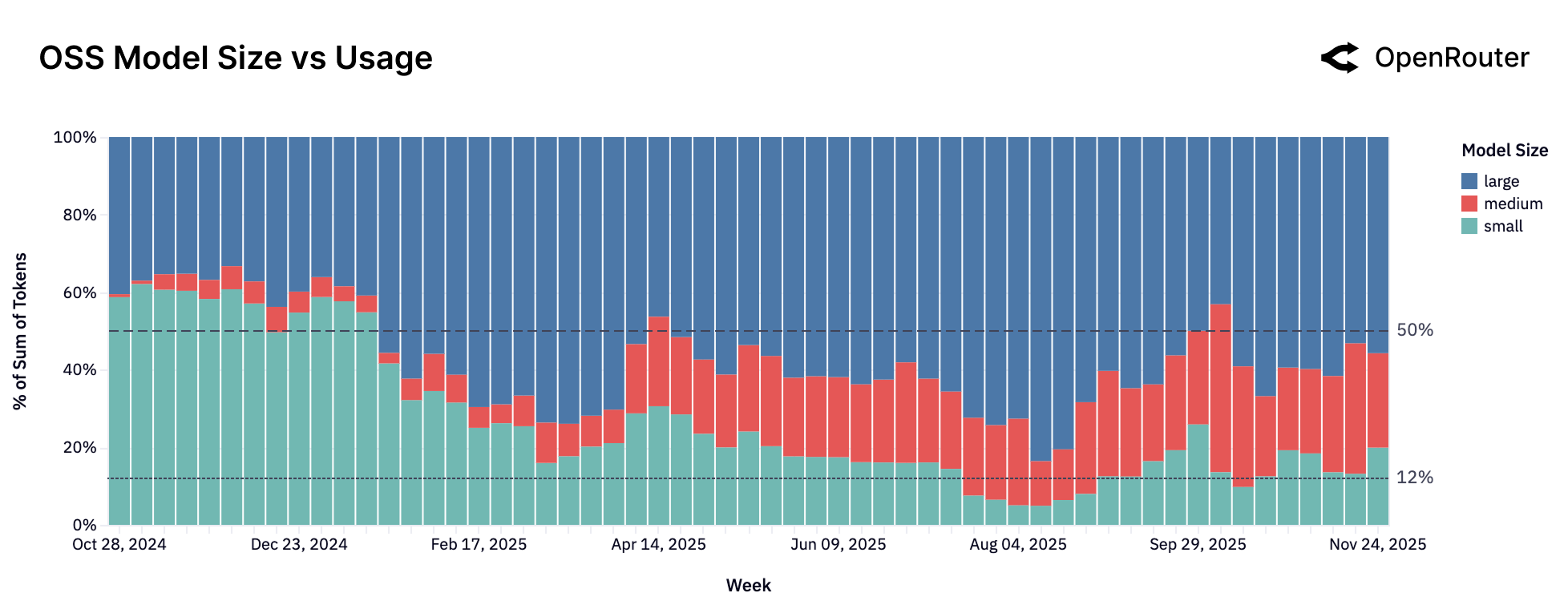

模型尺寸分类

| 类别 | 参数量 | 当前趋势 |

|---|---|---|

| Small | < 15B | 📉 下降到 12% |

| Medium | 15B - 70B | 📈 快速增长 |

| Large | > 70B | 📈 稳定在 50% |

Figure 4: 开源模型尺寸与使用量的关系。小型模型份额持续下降,中型和大型模型正在占据主导地位。

为什么中等模型火了?

Qwen2.5 Coder 32B 的发布(2024年11月)实际上创造了一个新市场。

用户发现:中等尺寸模型在能力和效率之间找到了甜蜜点:

- 比小模型更聪明

- 比大模型更便宜、更快

- 足够应对大多数生产场景

Figure 5: 开源模型数量(按尺寸)随时间变化。虽然各尺寸模型数量都在增长,但使用量却向中大型模型倾斜。

趋势预警

小模型的时代可能正在终结。用户正在向两极分化:要么用中等模型求性价比,要么用最强大模型求极限能力。

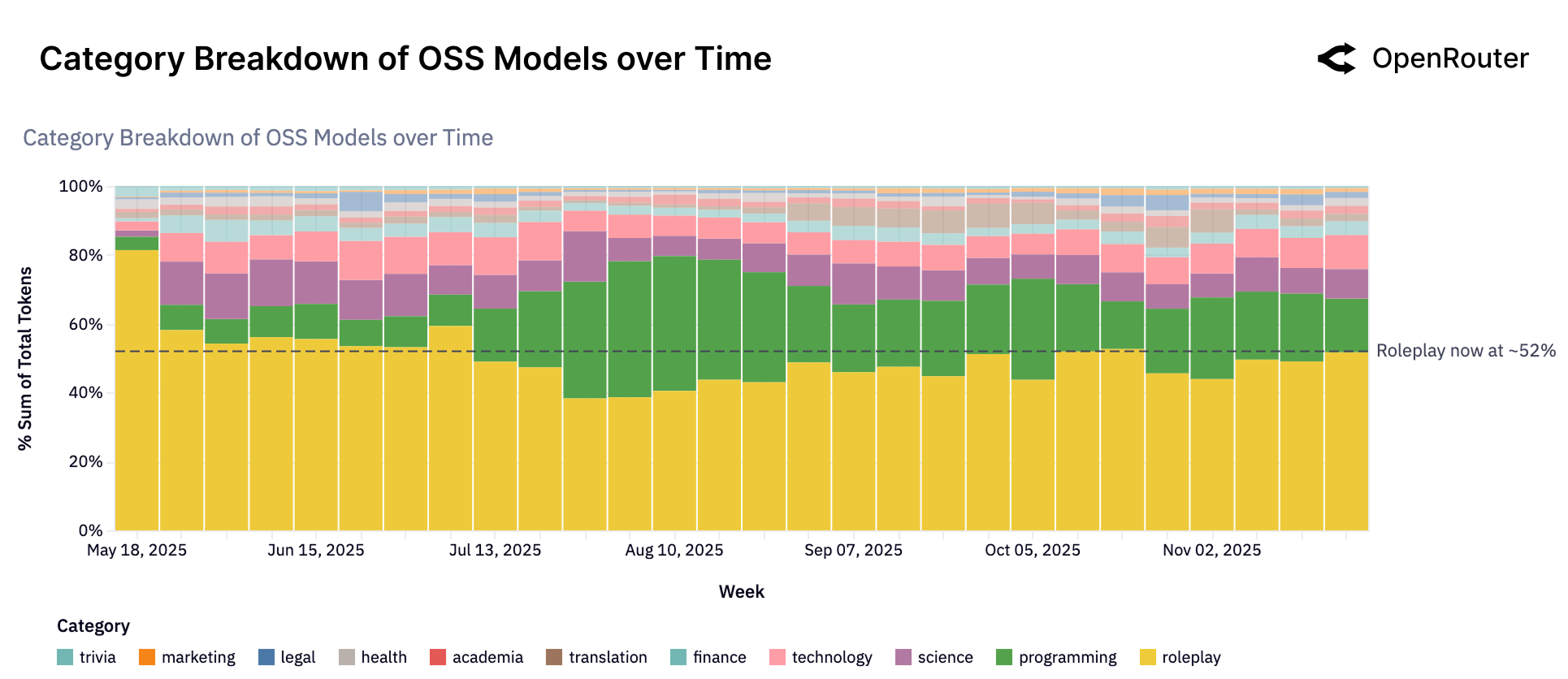

四、人们到底在用 AI 做什么?

这可能是整份报告最令人意外的部分。

开源模型使用分布

| 类别 | 占比 | 说明 |

|---|---|---|

| Roleplay(角色扮演) | ~52% | 最大类别! |

| Programming(编程) | ~15-20% | 第二大类别 |

| Translation(翻译) | ~5% | 稳定需求 |

| Science(科学) | ~4% | 主要是AI相关问题 |

| 其他 | ~19% | 长尾分布 |

Figure 6: 开源模型的使用类别分布随时间的变化。角色扮演(黄色区域)持续占据超过 50% 的份额,编程(绿色)为第二大类别。

角色扮演为何如此火爆?

很多人以为 AI 主要用来:写代码、写邮件、做总结。

现实是:超过一半的开源模型使用量是角色扮演和创意对话!

原因很简单:

- 开源模型限制更少:可以进行更自由的创意表达

- 场景丰富:互动小说、游戏、虚拟角色、同人创作

- 情感连接:用户需要能记住上下文、有性格一致性的对话伙伴

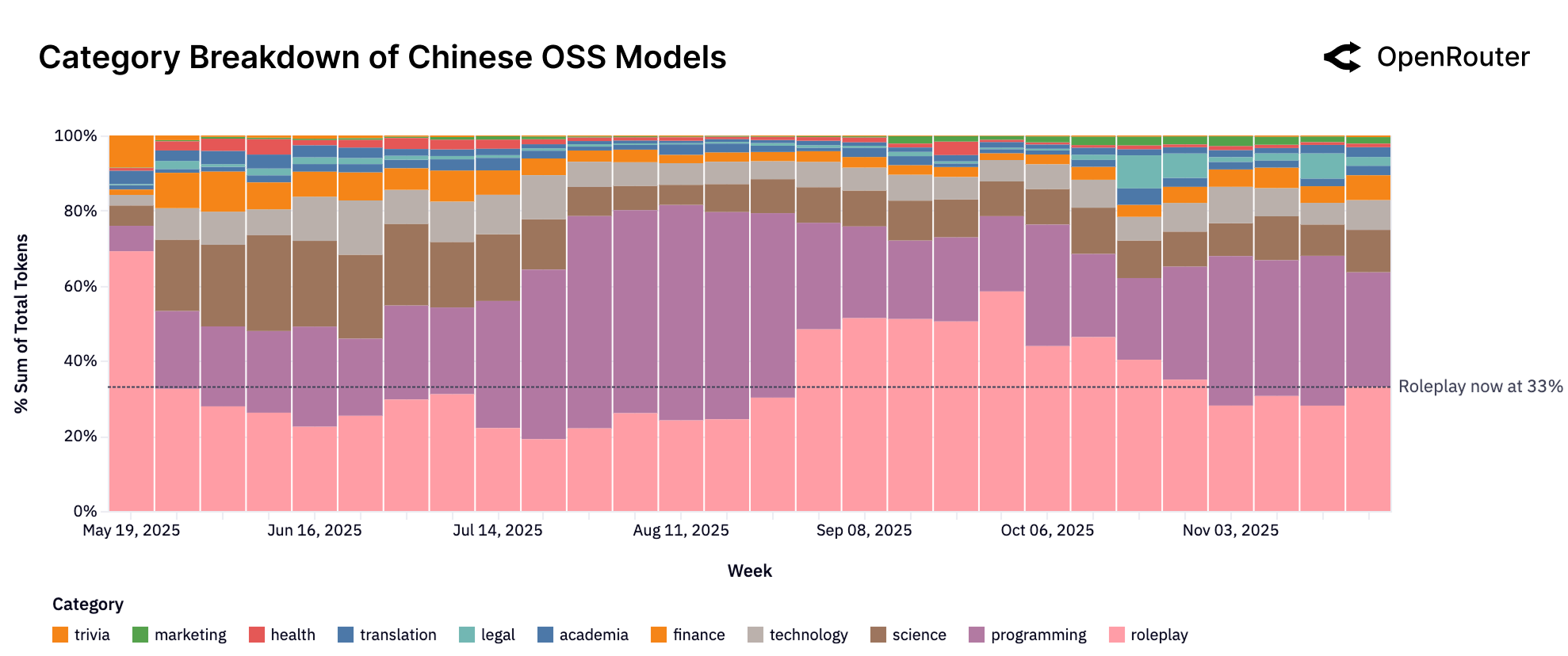

中国开源模型的使用画像

Figure 7: 中国开源模型类别趋势。与整体开源生态不同,中国模型的编程和技术使用占比更高(合计约39%),角色扮演占比约33%。

商业启示

这揭示了一个巨大的消费级AI市场机会:

- 互动叙事

- 游戏 NPC

- 虚拟伴侣

- 创作者驱动的虚拟角色

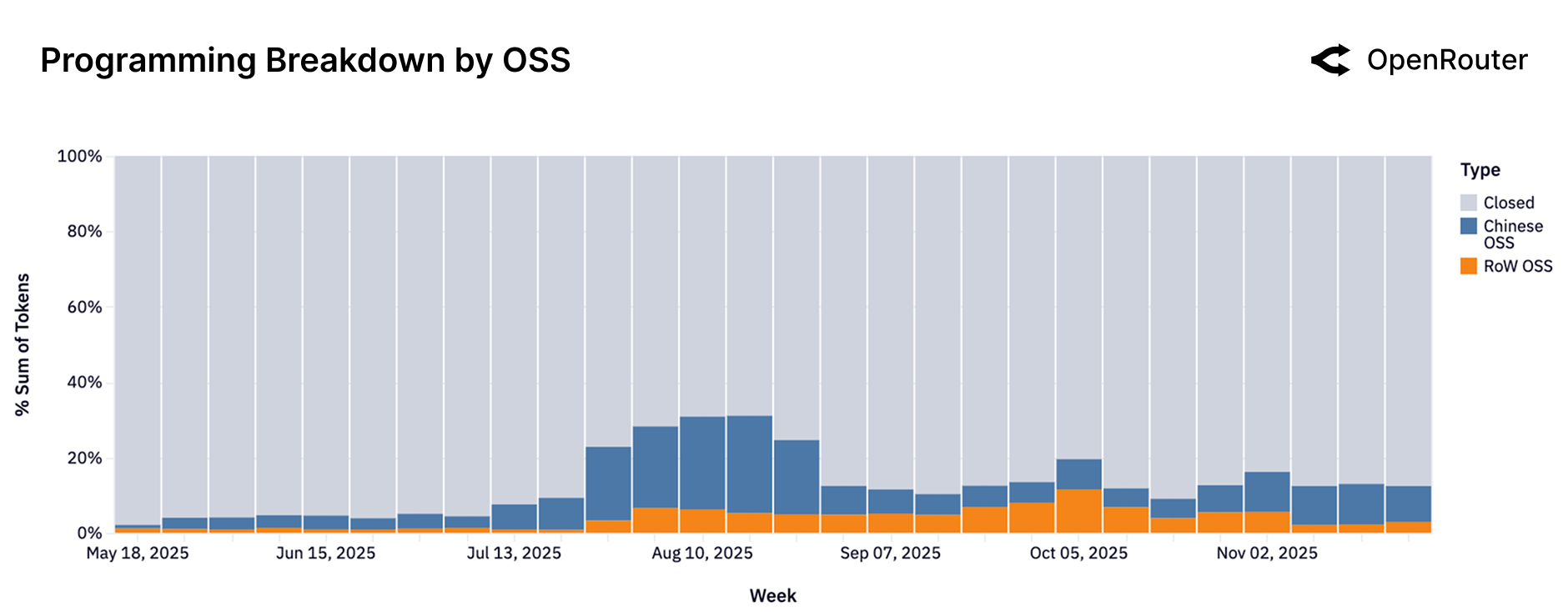

编程任务的竞争格局

Figure 8: 编程查询的模型来源分布。闭源模型(灰色)仍占主导,但开源模型份额在快速增长,中国开源与西方开源模型交替领先。

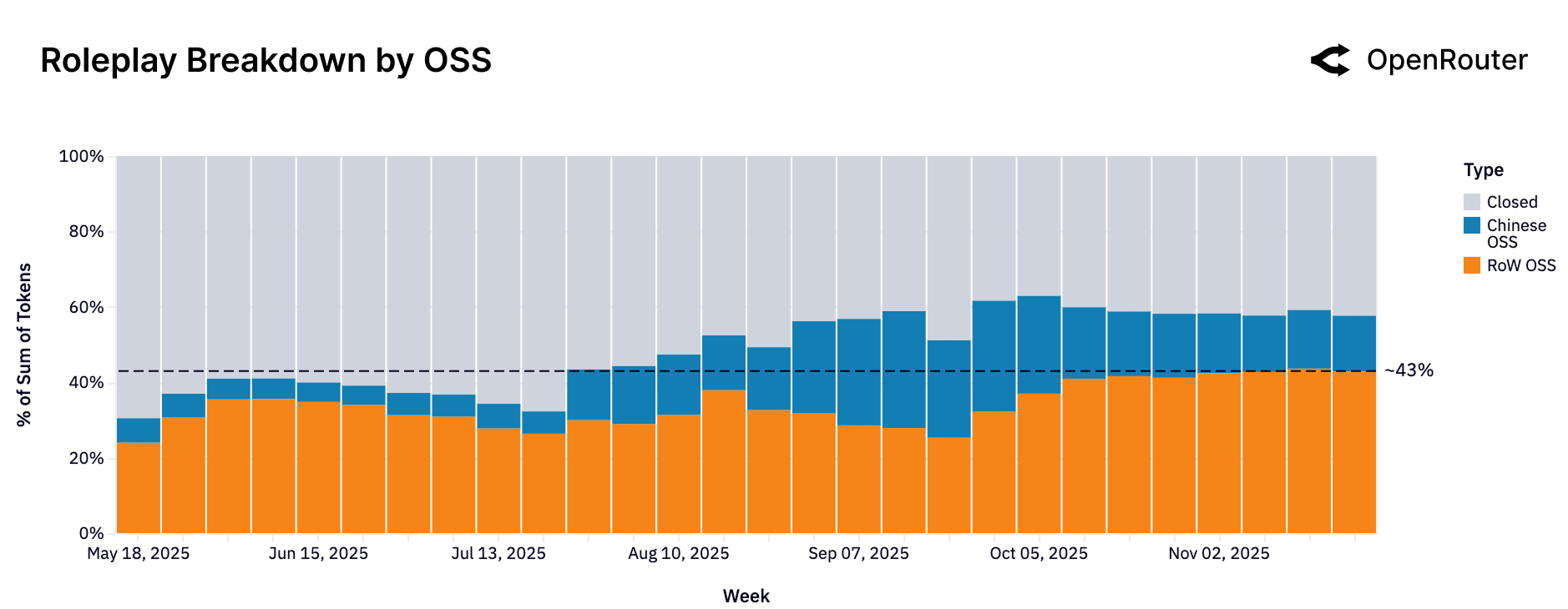

角色扮演市场的变化

Figure 9: 角色扮演查询的模型来源分布。2025年末,西方开源模型(橙色,43%)和闭源模型(灰色,42%)几乎平分秋色,中国开源模型也在增长。

不同厂商的使用画像

| 厂商 | 主要用途 | 特点 |

|---|---|---|

| Anthropic Claude | 编程 + 技术 > 80% | 开发者的首选工具 |

| Google Gemini | 多元化分布 | 通用信息引擎 |

| OpenAI | 编程 + 技术 ~58% | 从科学转向编程 |

| DeepSeek | 角色扮演主导 | 消费者导向 |

| Qwen | 编程 40-60% | 技术开发者市场 |

五、Agent 时代来临:推理模型占据半壁江山

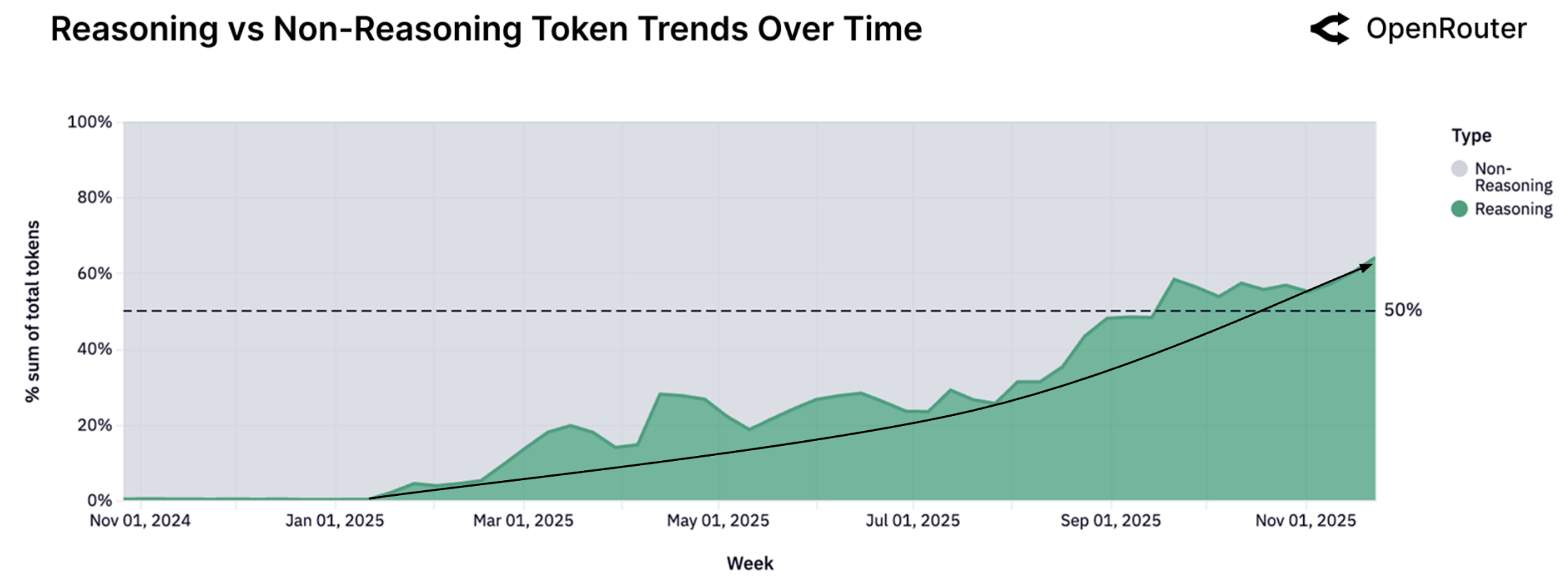

推理模型的崛起

从 2024 年 12 月 5 日 OpenAI 发布 o1 开始,AI 进入了"推理时代":

- 2025年初:推理模型占比几乎为零

- 2025年末:超过 50%

这不是小修小补,这是范式转变。

Figure 10: 推理模型与非推理模型的 Token 份额变化。绿色区域代表推理模型,已突破 50% 的分界线,标志着这一历史性转折。

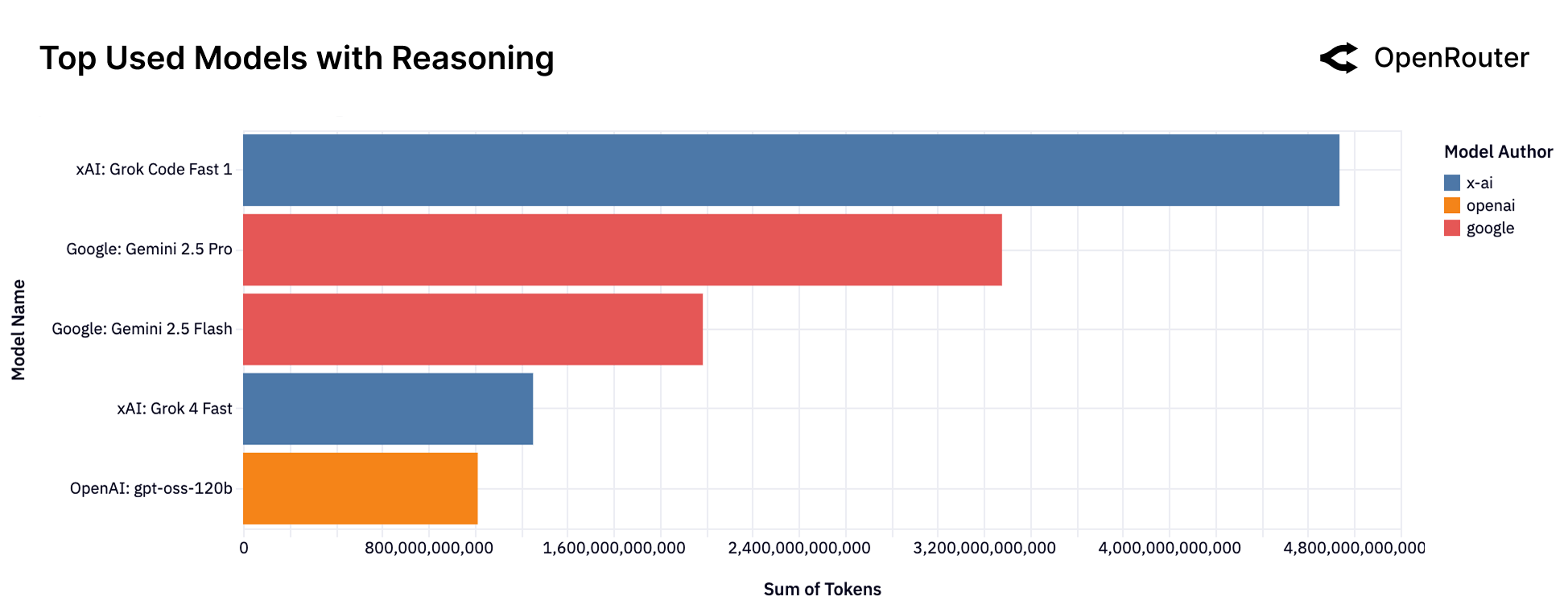

谁在领跑推理模型?

Figure 11: Top 推理模型(按 Token 量)。xAI 的 Grok Code Fast 1 目前领先,Google 的 Gemini 2.5 Pro 和 Flash 紧随其后。

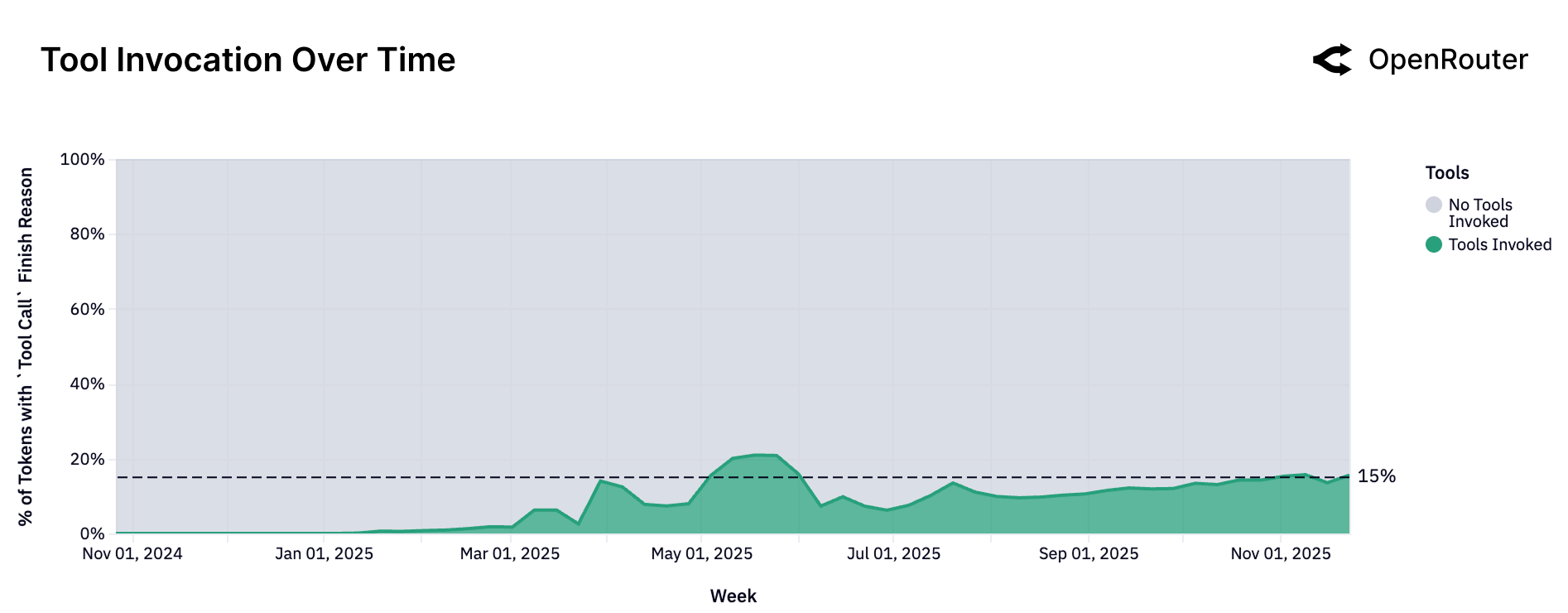

工具调用的崛起

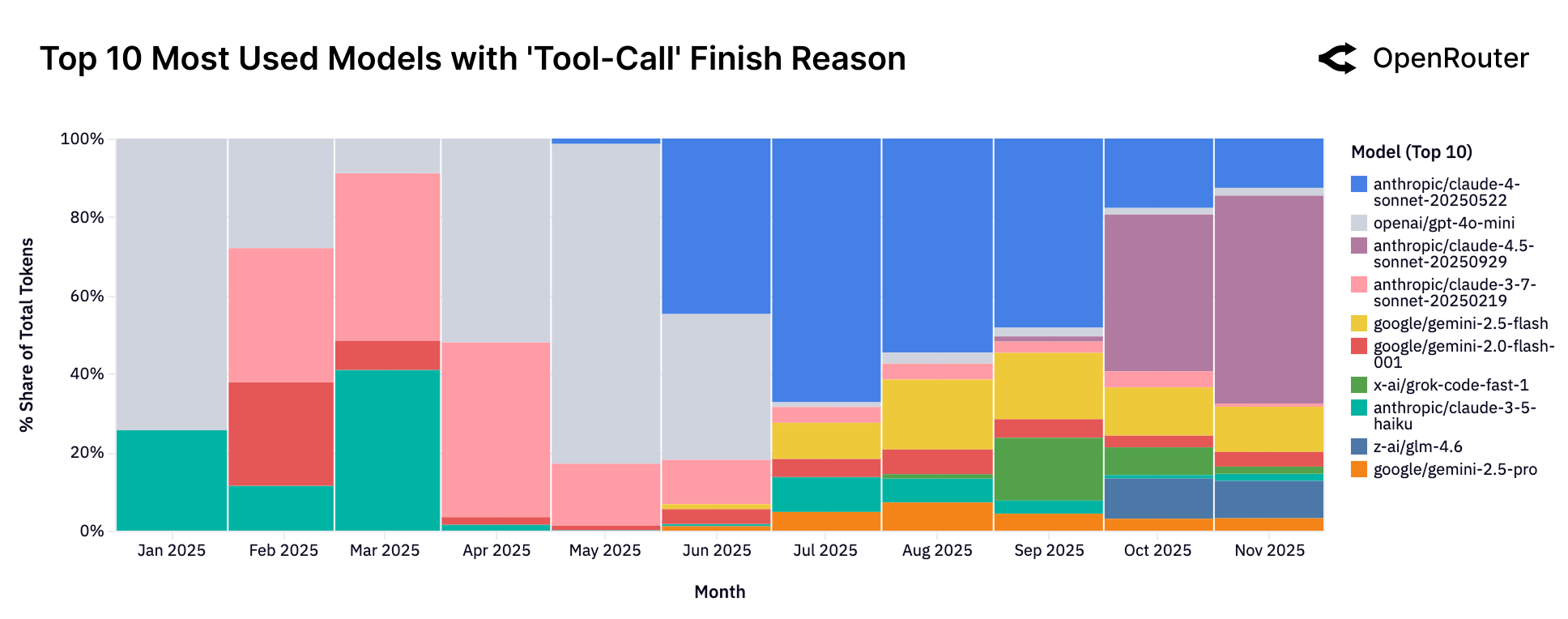

Figure 12: 工具调用趋势。工具调用占比从 2024 年初的约 5% 增长到 2025 年末的约 15%,增长了 3 倍。

Figure 13: 工具调用 Top 模型。Claude Sonnet 系列和 Gemini Flash 在工具调用方面表现突出。

什么是 Agentic Inference?

传统 LLM 使用:一问一答,单轮交互。

Agentic 推理:

- 多步骤规划

- 工具调用

- 迭代优化

- 长上下文保持

关键指标变化

| 指标 | 2024年初 | 2025年末 | 变化 |

|---|---|---|---|

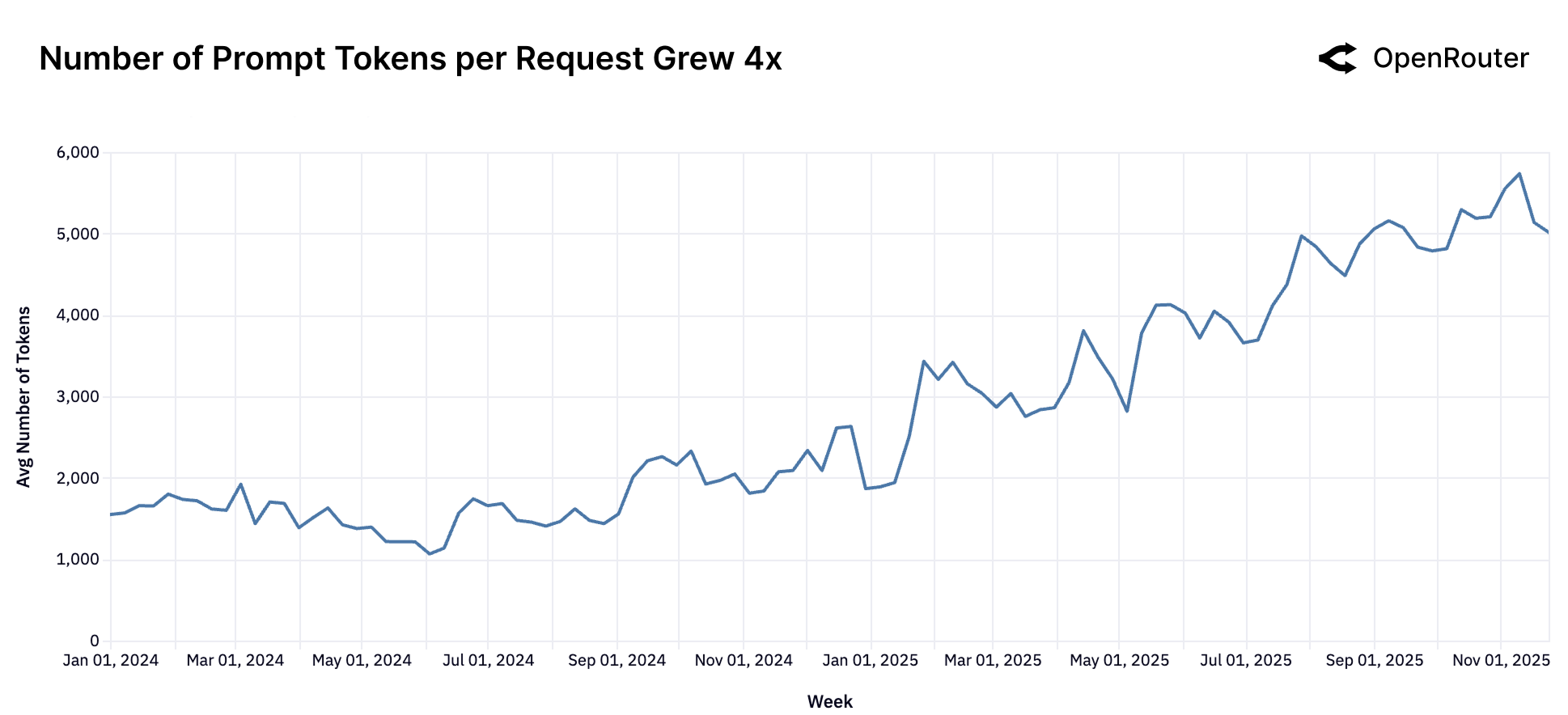

| 平均 Prompt 长度 | ~1,500 tokens | ~6,000 tokens | 4倍增长 |

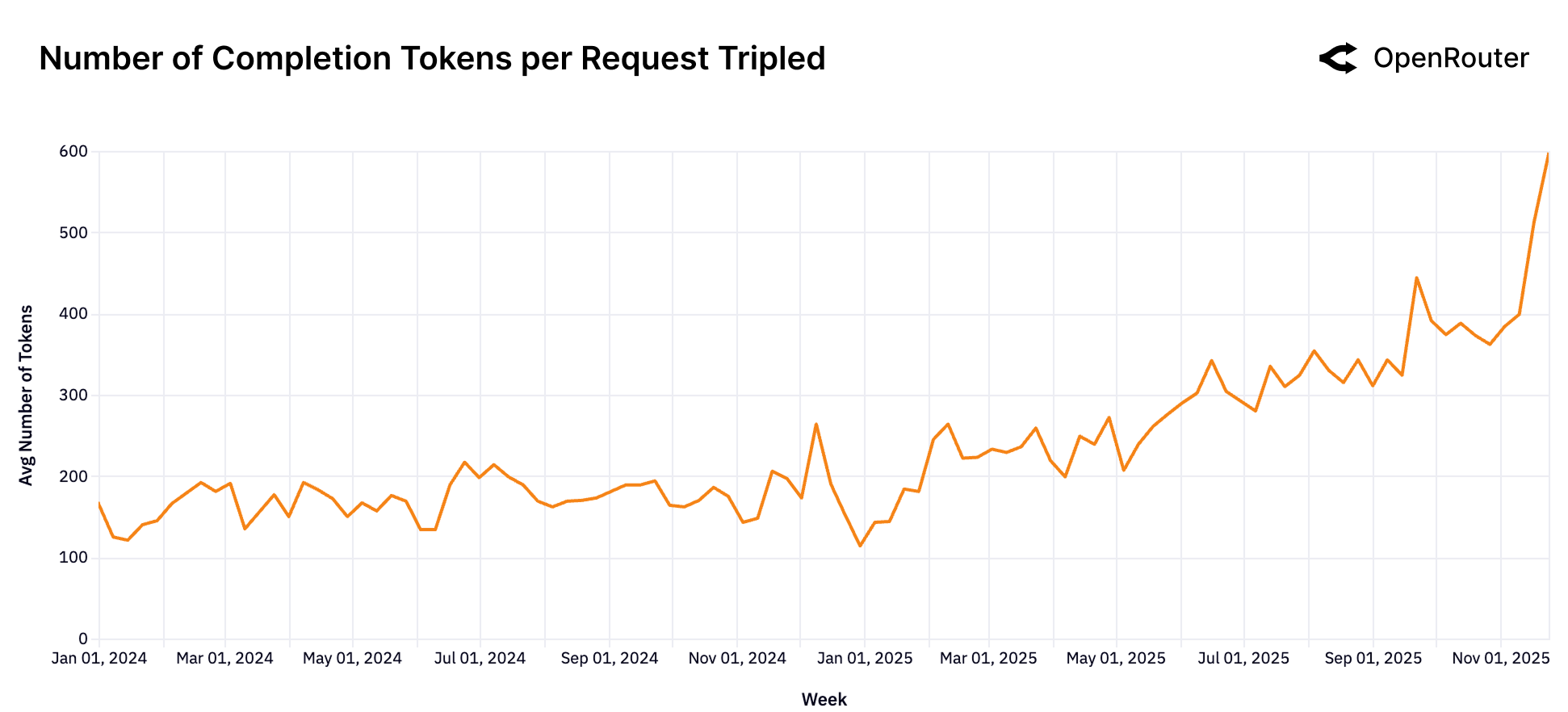

| 平均 Completion 长度 | ~150 tokens | ~400 tokens | 近3倍 |

| 工具调用占比 | ~5% | ~15% | 3倍增长 |

Figure 14: Prompt Token 数量增长趋势。平均 Prompt 长度从约 1,500 增长到超过 6,000 tokens,增长近 4 倍。

Figure 15: Completion Token 数量增长趋势。输出长度从约 150 增长到约 400 tokens,主要由推理 token 贡献。

编程驱动的复杂性增长

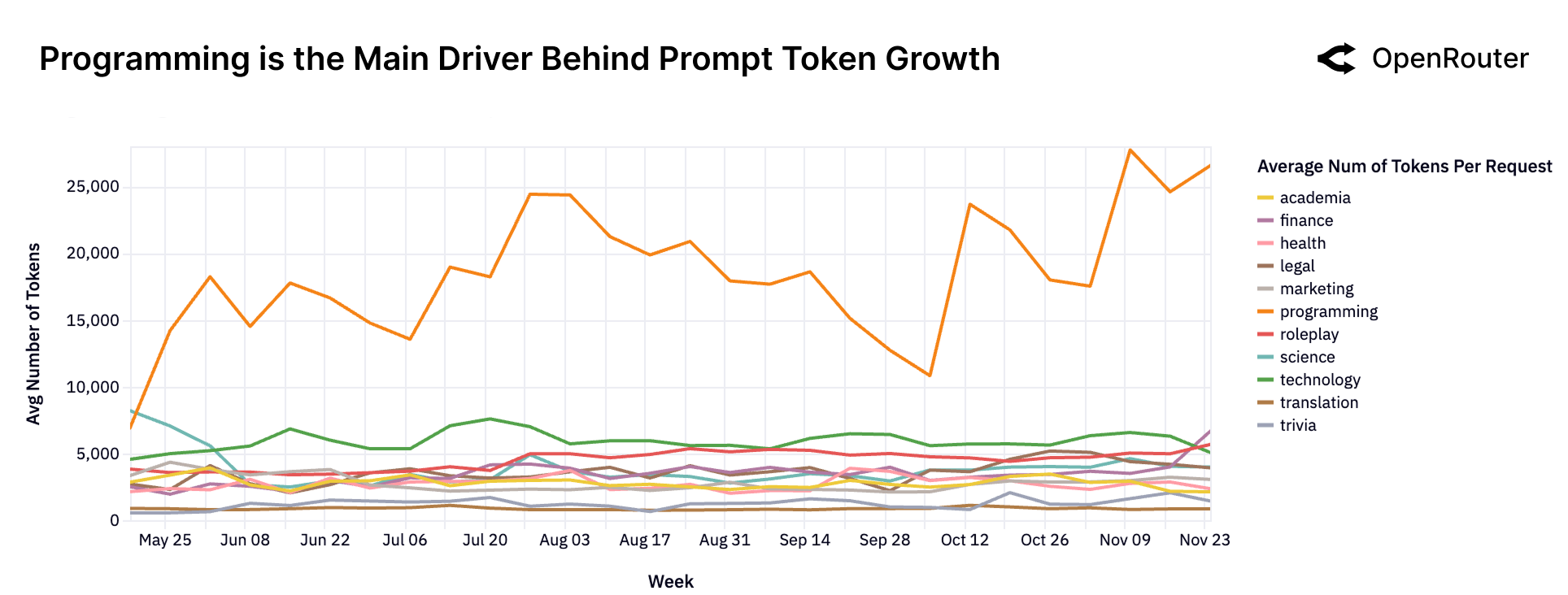

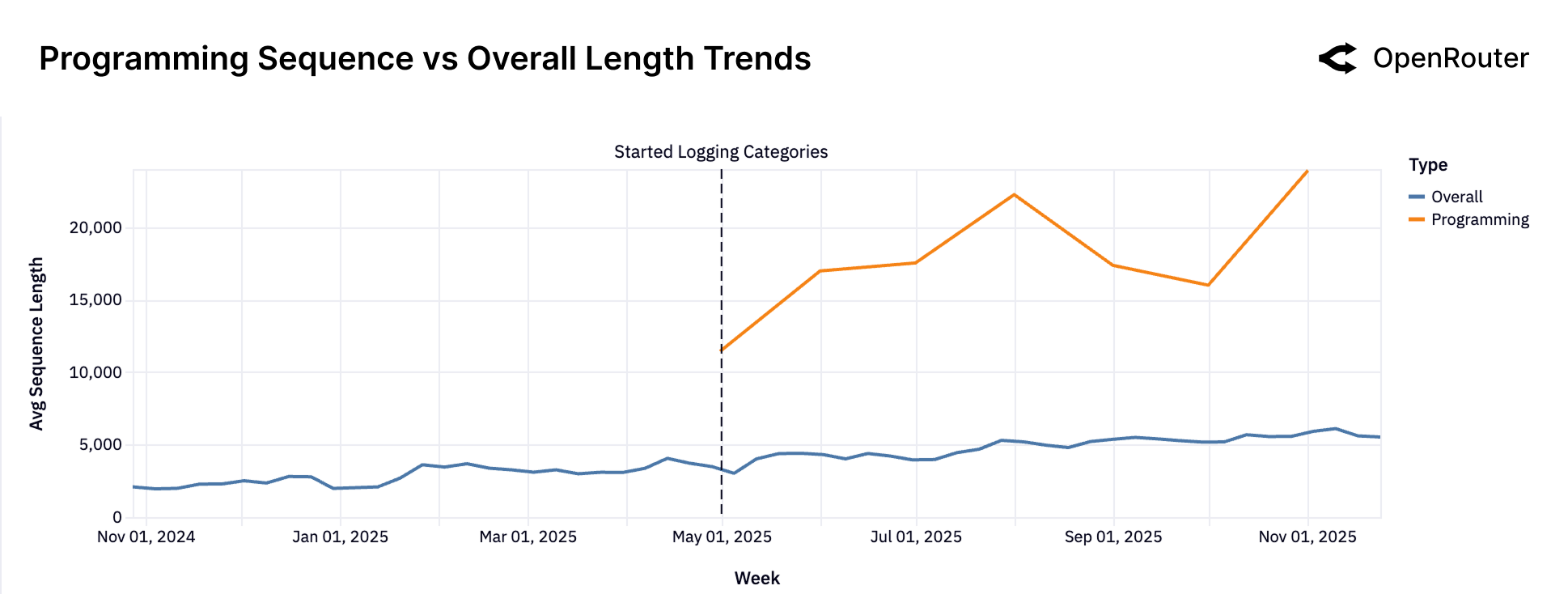

编程任务的 Prompt 长度是其他任务的 3-4倍,经常超过 20,000 tokens。

Figure 16: 编程是 Prompt Token 增长的主要驱动力。编程任务(橙色线)的平均 Prompt 长度远超其他类别。

这意味着:

- 开发者正在把整个代码库喂给 AI

- AI 正在从"代码补全"变成"系统架构师"

- Context window 的重要性超过以往

Figure 17: 平均序列长度随时间变化。从 2023 年末的不到 2,000 tokens 增长到 2025 年末的超过 5,400 tokens。

Figure 18: 编程任务 vs 整体平均序列长度。编程任务的序列长度是整体平均的 3-4 倍,且增长更快。

预测

Agentic 推理很快将占据大多数推理负载——如果还没有的话。

六、人们到底在用 LLM 做什么?全景视图

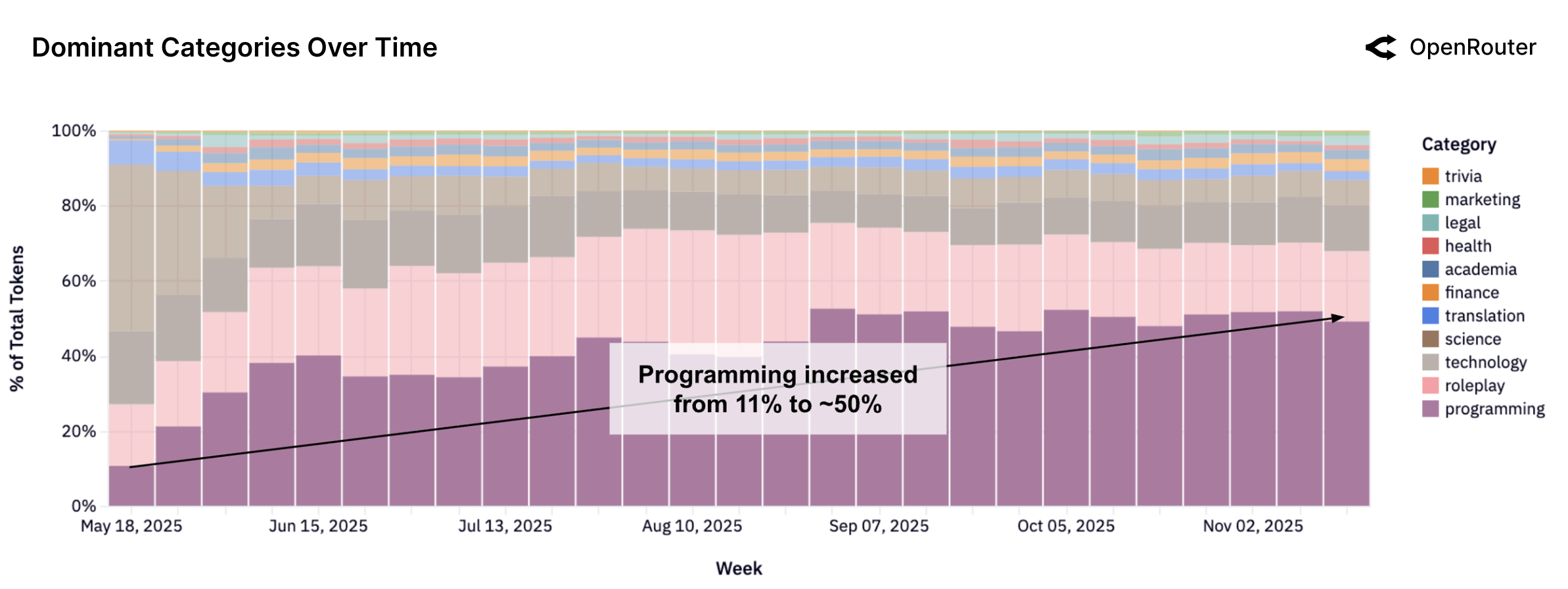

编程成为最大且增长最快的类别

Figure 19: 主要类别随时间变化。编程(绿色)从 2025 年初的约 11% 增长到近期的超过 50%,成为最大的单一类别。

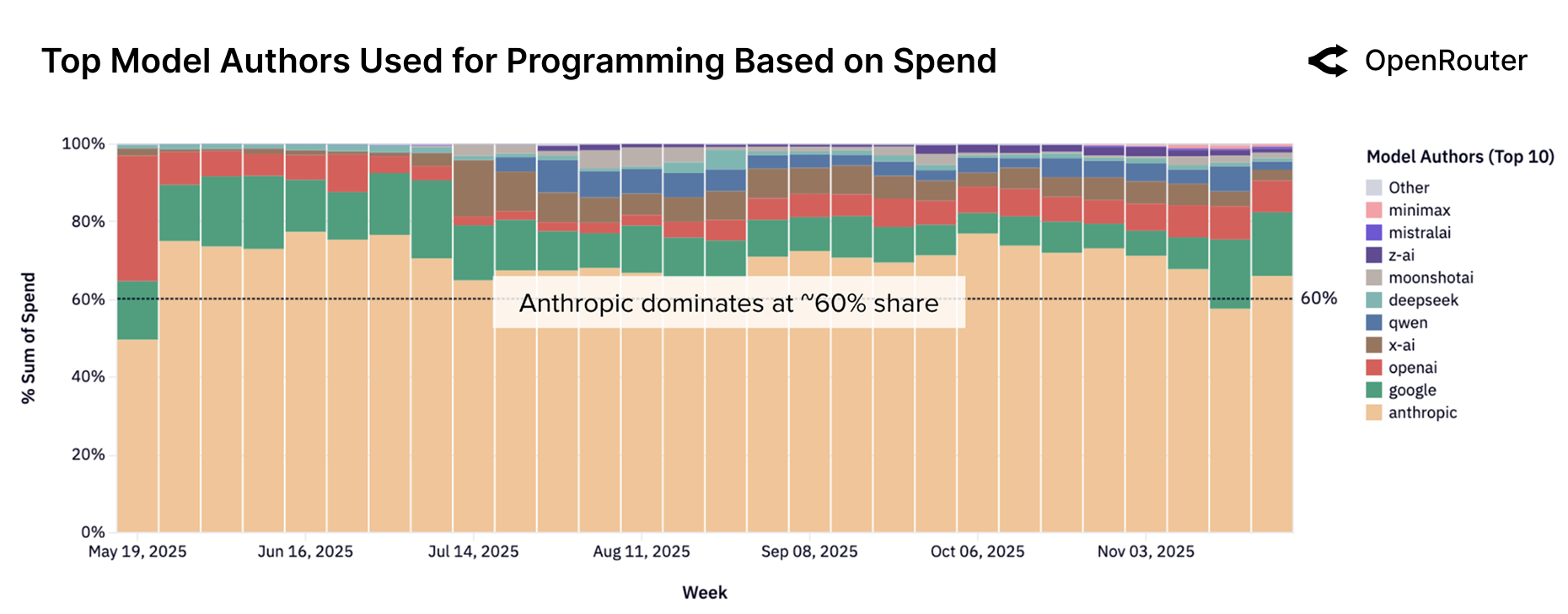

Anthropic 主导编程市场

Figure 20: 编程任务中各厂商的份额变化。Anthropic 的 Claude 系列持续主导,占据约 60% 的编程市场份额。

Anthropic Claude 占据编程市场 ~60% 份额——这是一个惊人的数字。

但竞争正在加剧:

- OpenAI 从 ~2% 增长到 ~8%

- Google 稳定在 ~15%

- MiniMax、Z.AI、Qwen 快速增长

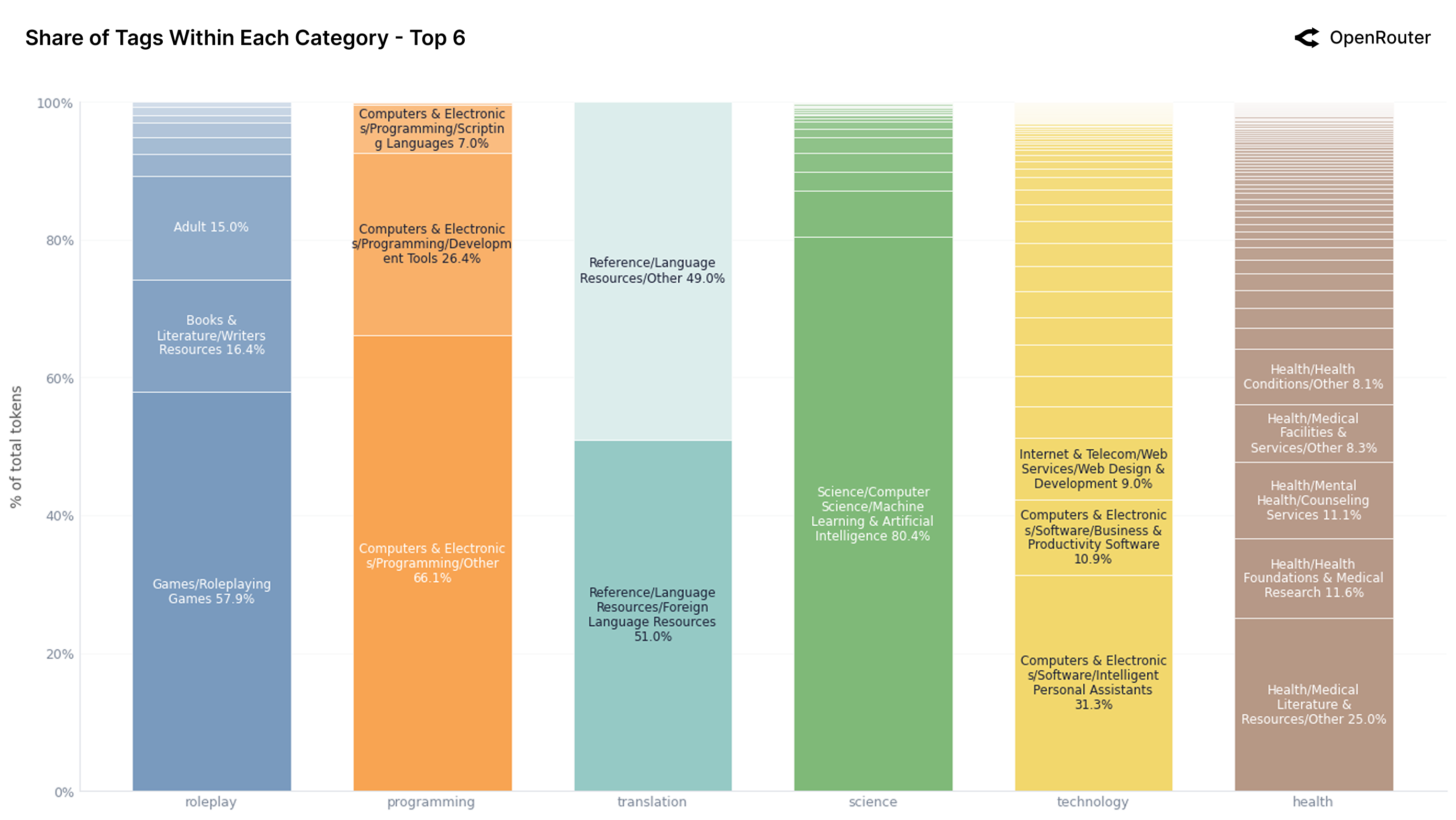

各类别的内部构成

Figure 21a: Top 6 类别的 Tag 构成。角色扮演中 58% 是游戏/角色扮演游戏,编程中 68% 是通用编程任务。

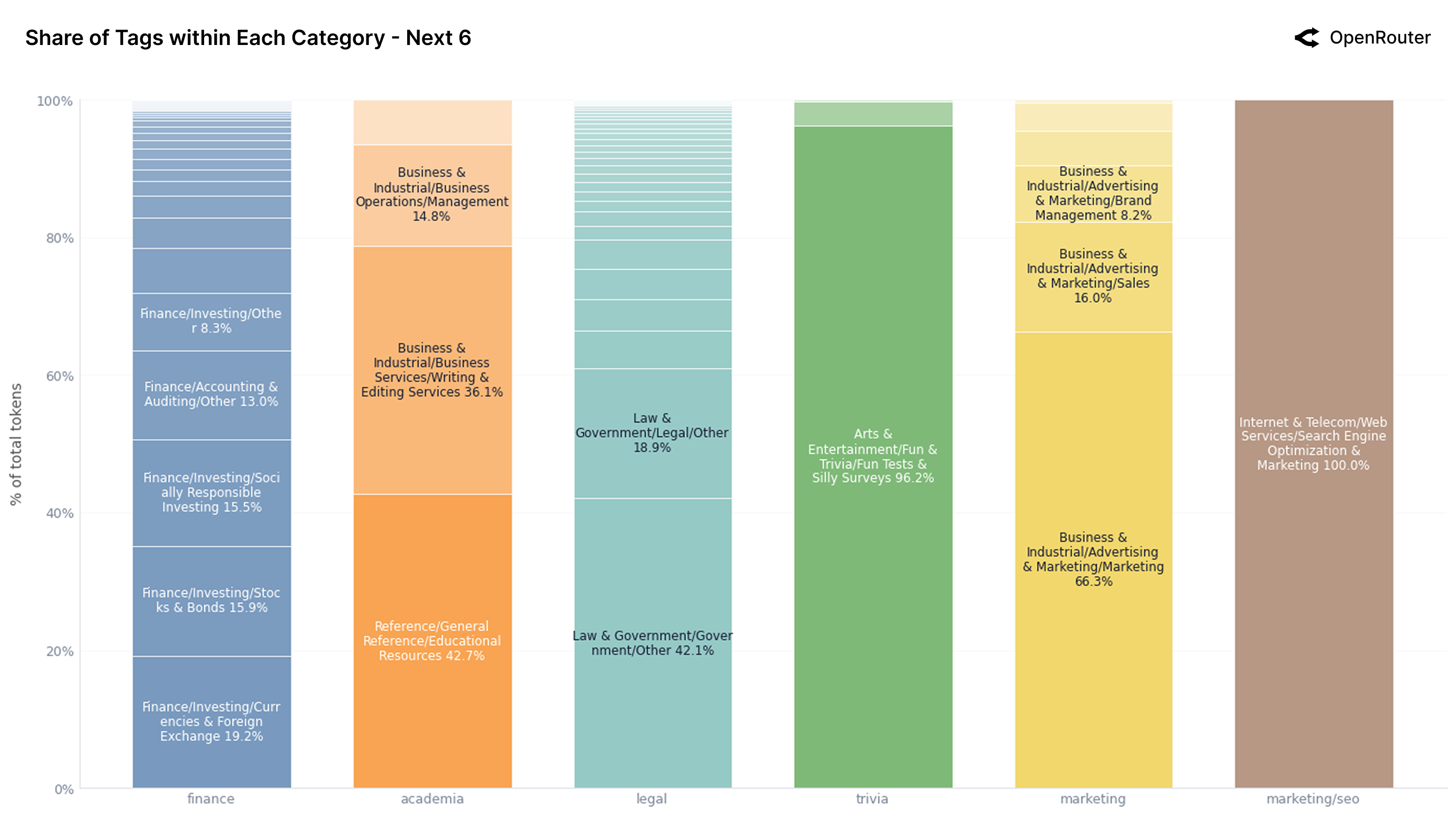

Figure 21b: 次 6 类别的 Tag 构成。金融、学术、法律等长尾类别的内部结构更加分散。

各厂商的使用画像详解

Anthropic Claude

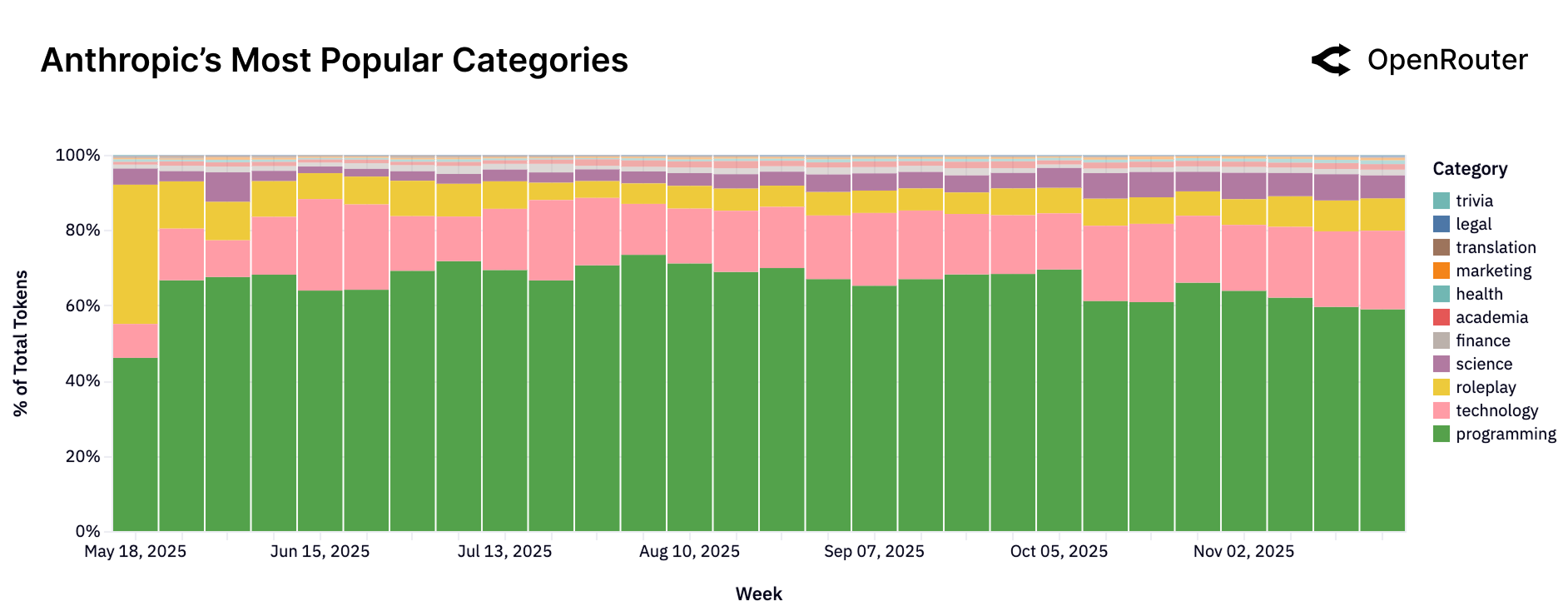

Figure 22a: Anthropic Claude 的使用类别分布。编程 + 技术合计超过 80%,是典型的开发者工具定位。

Google Gemini

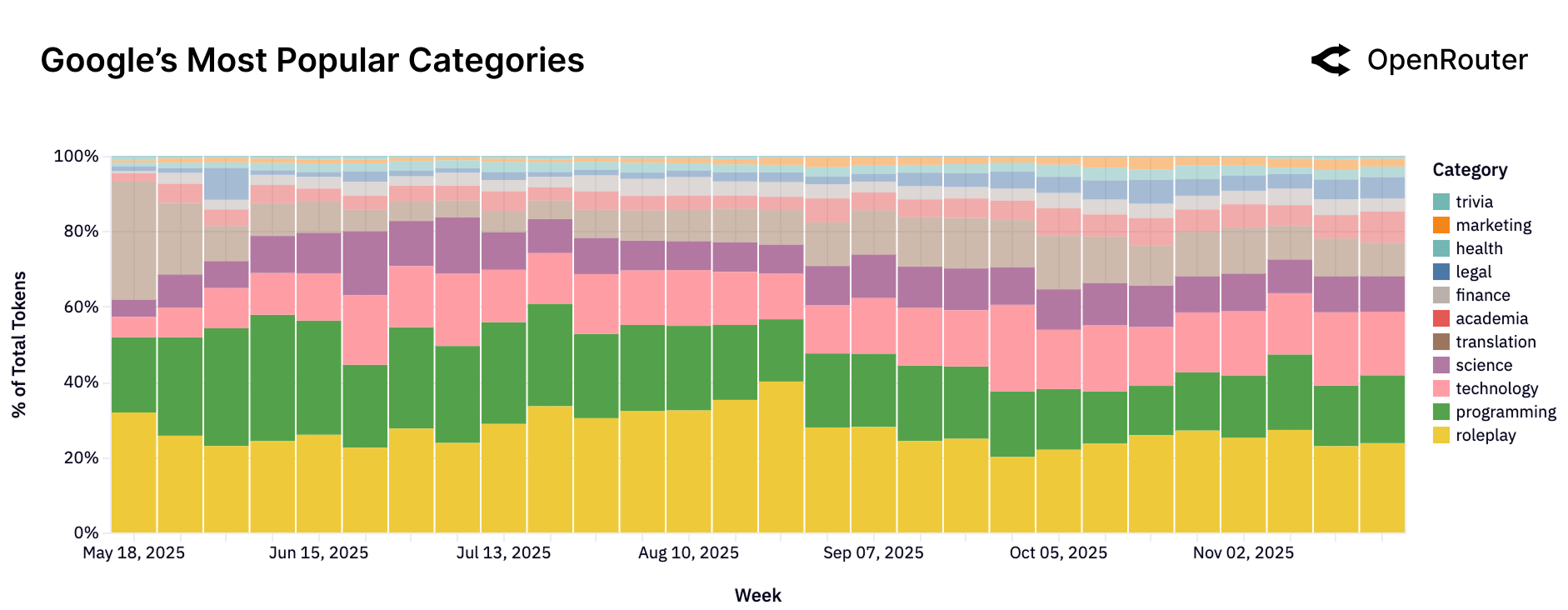

Figure 22b: Google Gemini 的使用类别分布。分布更加多元化,科学、法律、翻译等类别占比更高。

xAI Grok

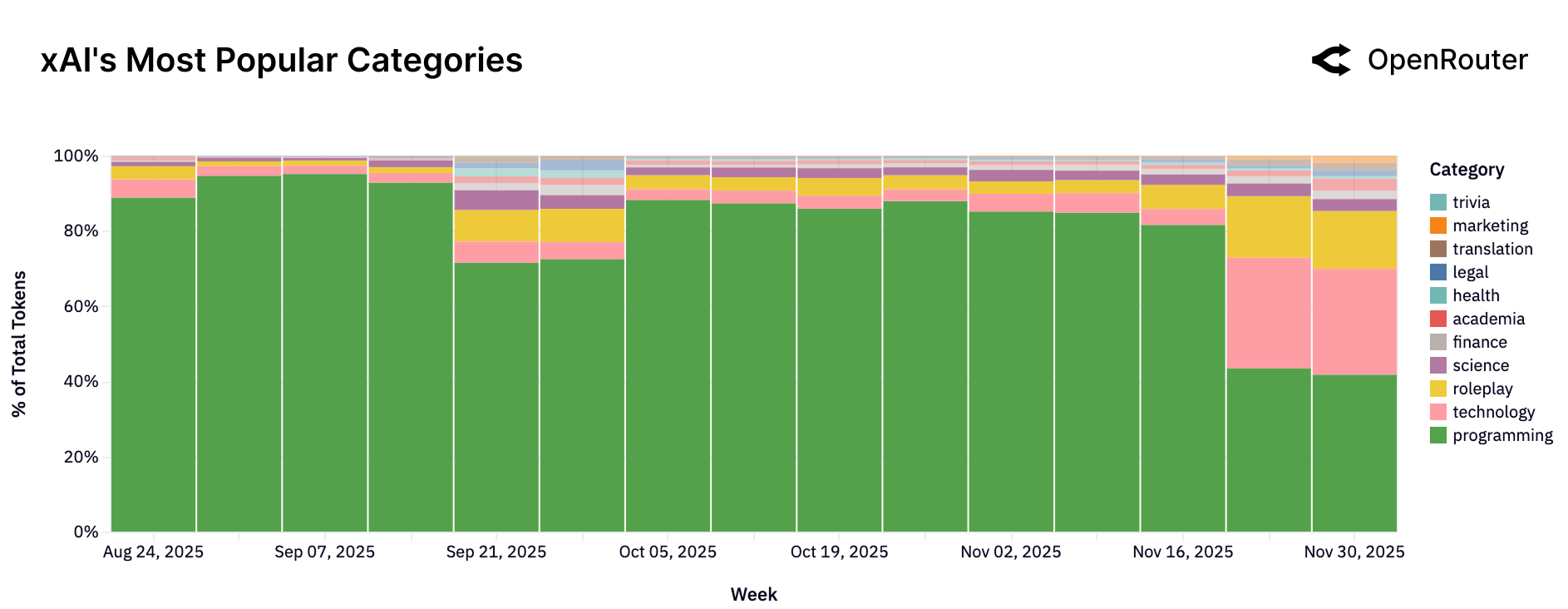

Figure 22c: xAI Grok 的使用类别分布。大部分时间编程占比超过 80%,但 11 月末开始向其他类别扩展。

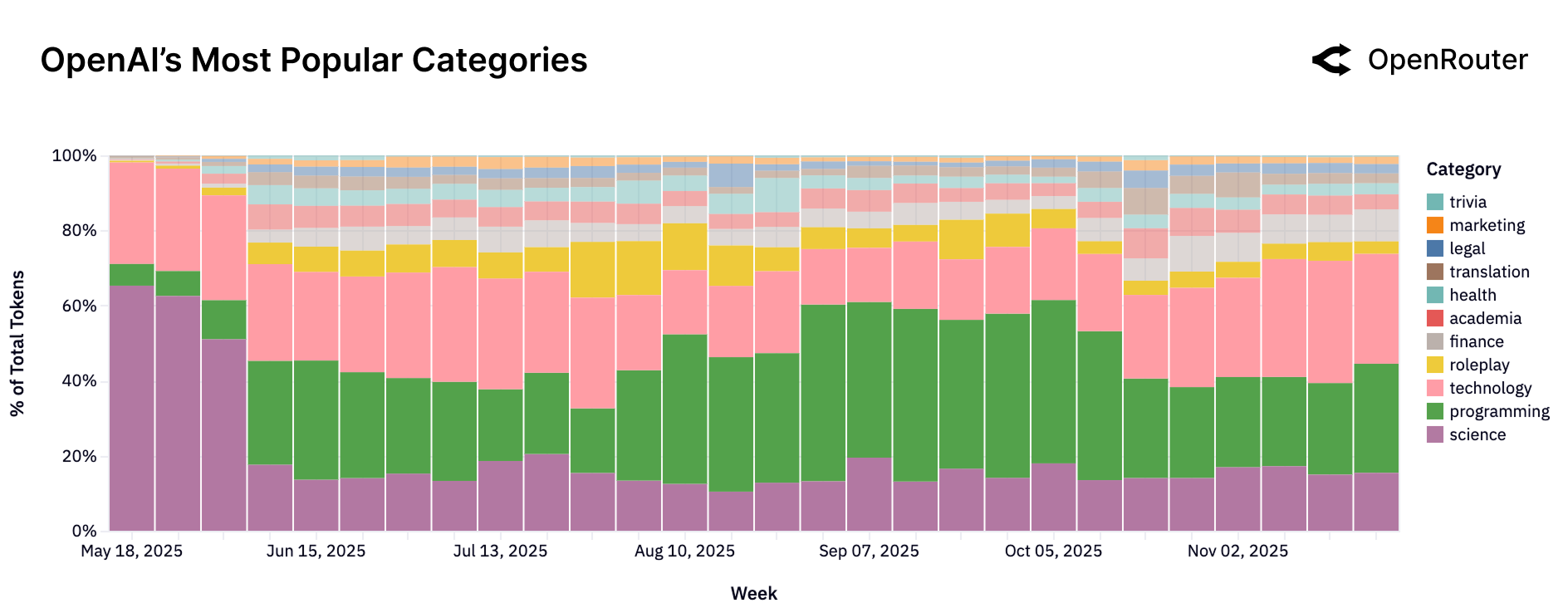

OpenAI

Figure 23a: OpenAI 的使用类别分布。从早期的科学主导转向编程和技术主导,反映了产品定位的演变。

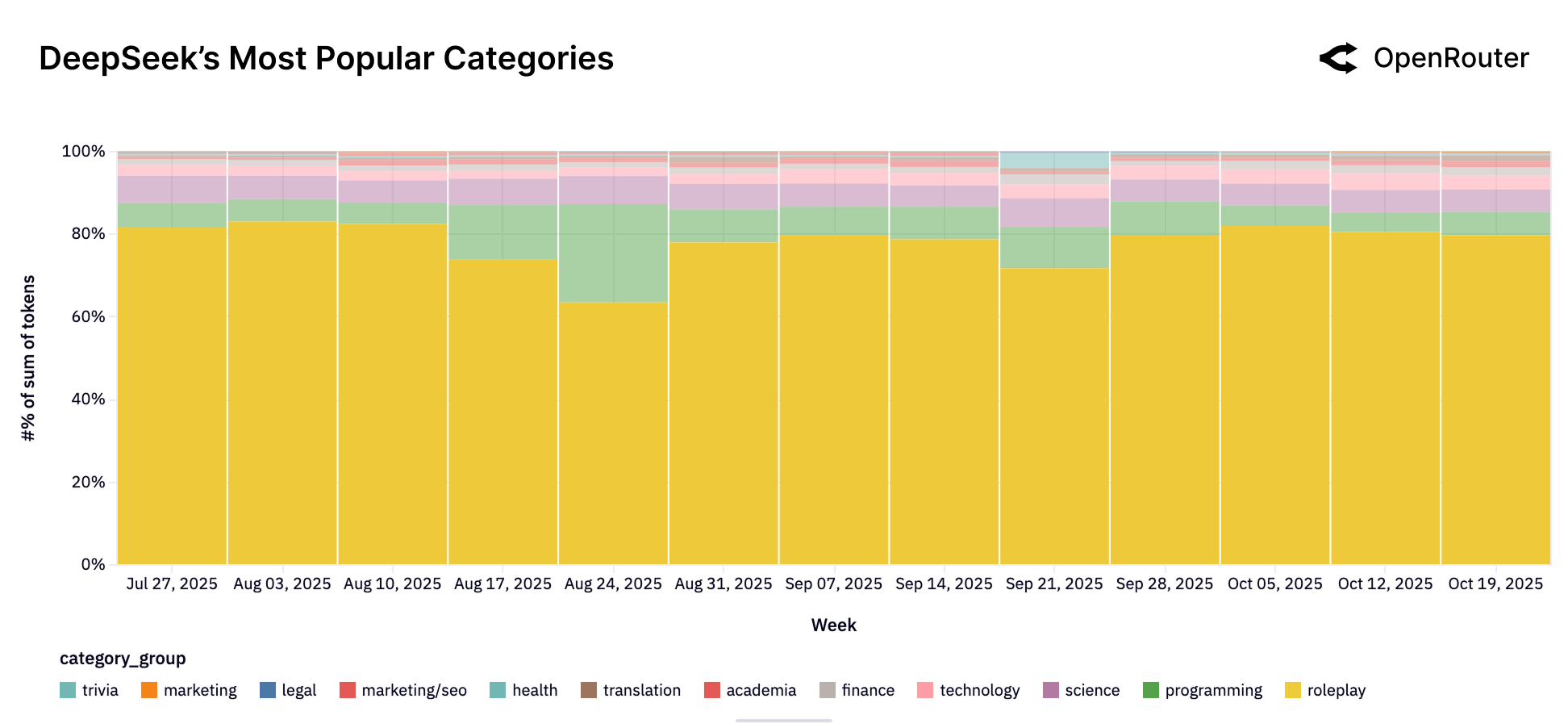

DeepSeek

Figure 23b: DeepSeek 的使用类别分布。角色扮演占据主导地位,但编程使用在逐步增长。

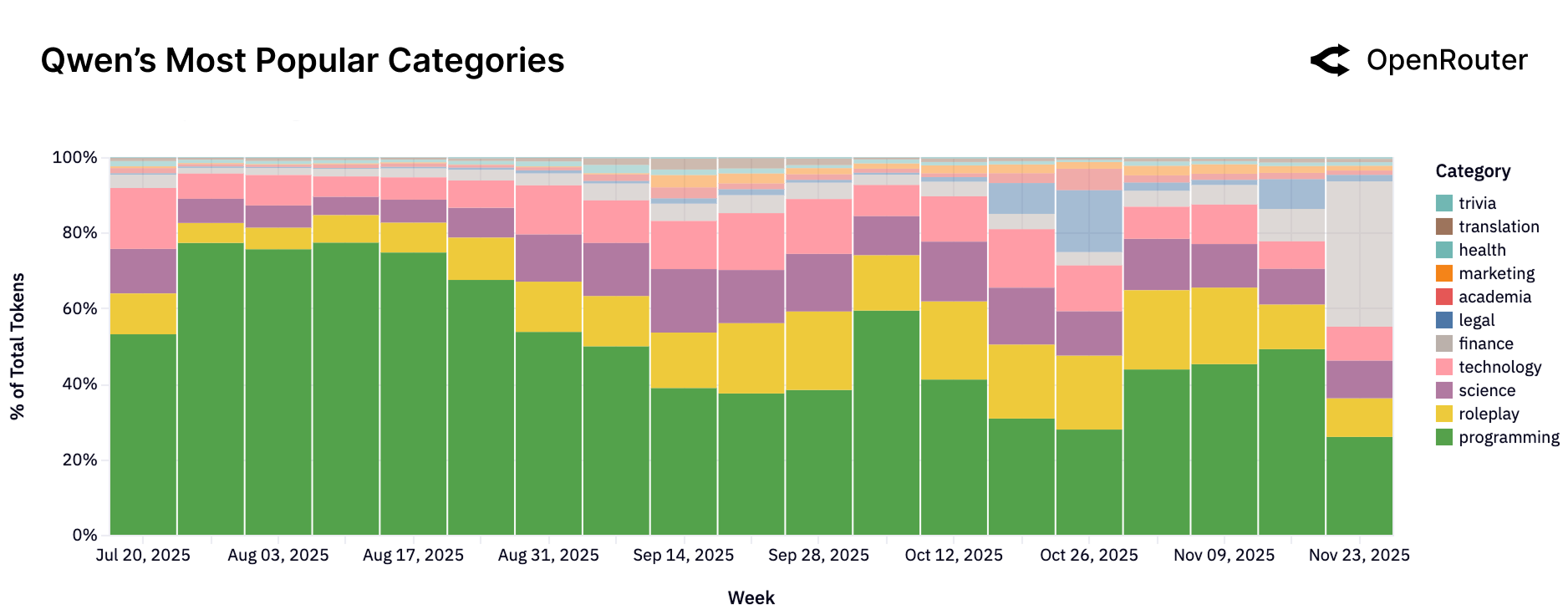

Qwen

Figure 23c: Qwen 的使用类别分布。编程占比 40-60%,是技术开发者的重要选择。

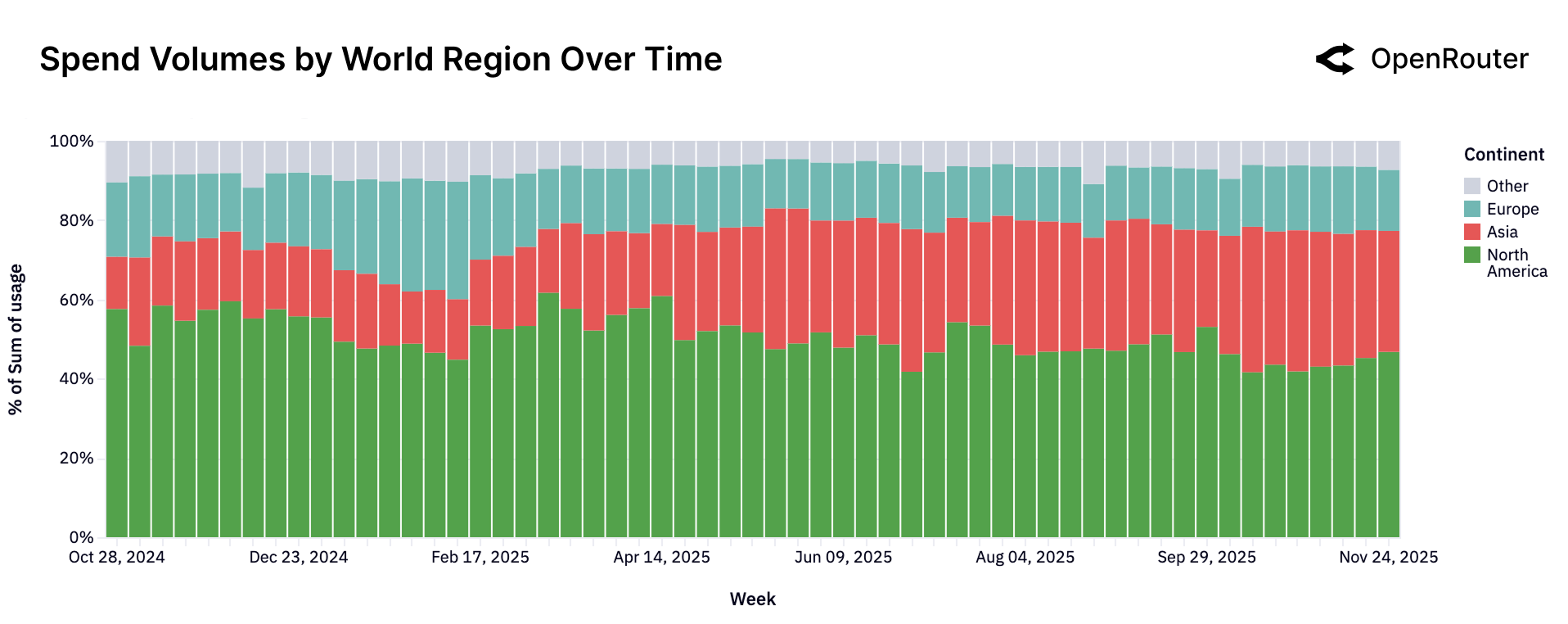

七、全球视角:亚洲的崛起

区域分布变化

| 地区 | 早期占比 | 当前占比 | 趋势 |

|---|---|---|---|

| North America | >50% | ~40-45% | 📉 下降 |

| Europe | ~15-20% | ~15-20% | ➡️ 稳定 |

| Asia | ~13% | ~31% | 📈 翻倍+ |

Figure 24: 各大洲使用量份额的周级别变化。亚洲的增长趋势尤为显著,从 13% 翻倍至 31%。

语言分布

| 语言 | Token 占比 |

|---|---|

| English | 82.87% |

| Chinese (Simplified) | 4.95% |

| Russian | 2.47% |

| Spanish | 1.43% |

| Thai | 1.03% |

| Others | 7.25% |

全球化趋势

AI 模型必须全球可用——在语言、文化、合规等方面都要适应本地需求。下一阶段的竞争将取决于多语言能力和文化适应性。

八、灰姑娘效应:用户留存的秘密

什么是"灰姑娘玻璃鞋"效应?

报告提出了一个精彩的比喻:

每个新模型发布时,都像是在"试穿玻璃鞋"——寻找那些恰好被解决的工作负载。

一旦找到完美匹配:

- 用户会深度嵌入工作流

- 切换成本急剧上升

- 形成基础性用户群(Foundational Cohort)

八个主要模型的留存曲线

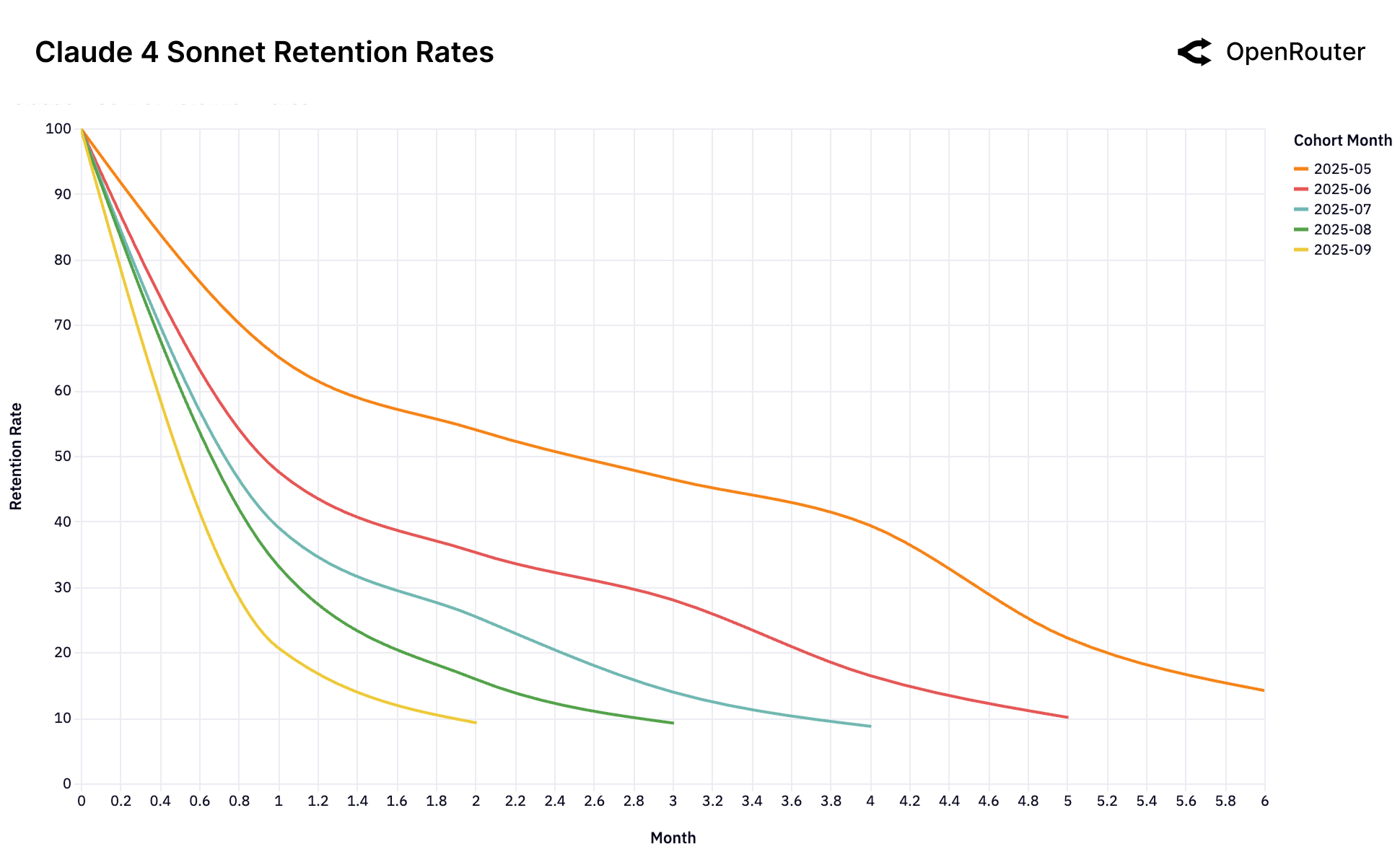

Figure 25a: Claude 4 Sonnet 留存率。早期用户(5月群体)在 5 个月后仍保持约 40% 的留存率。

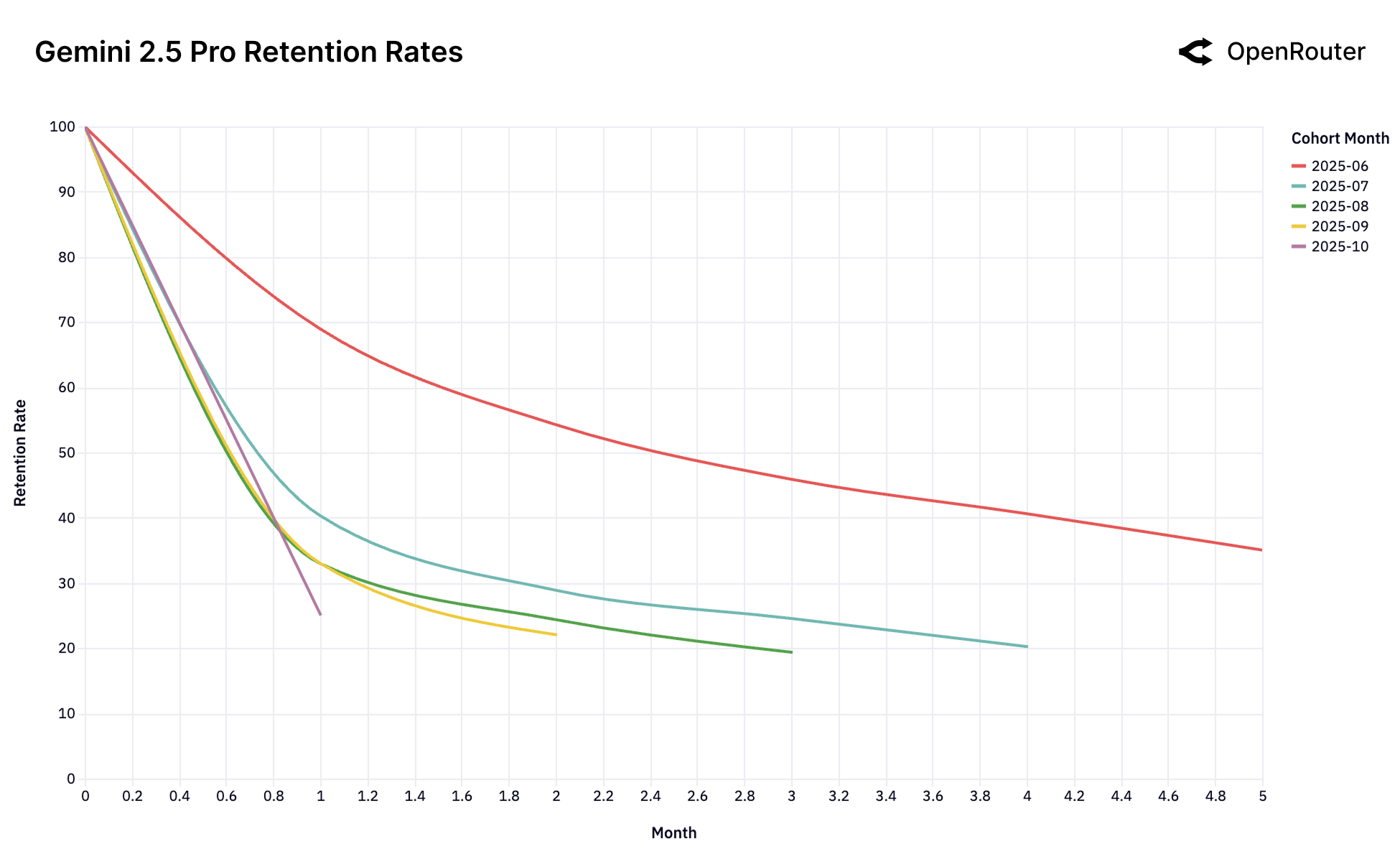

Figure 25b: Gemini 2.5 Pro 留存率。6月群体表现出强劲的基础性用户特征。

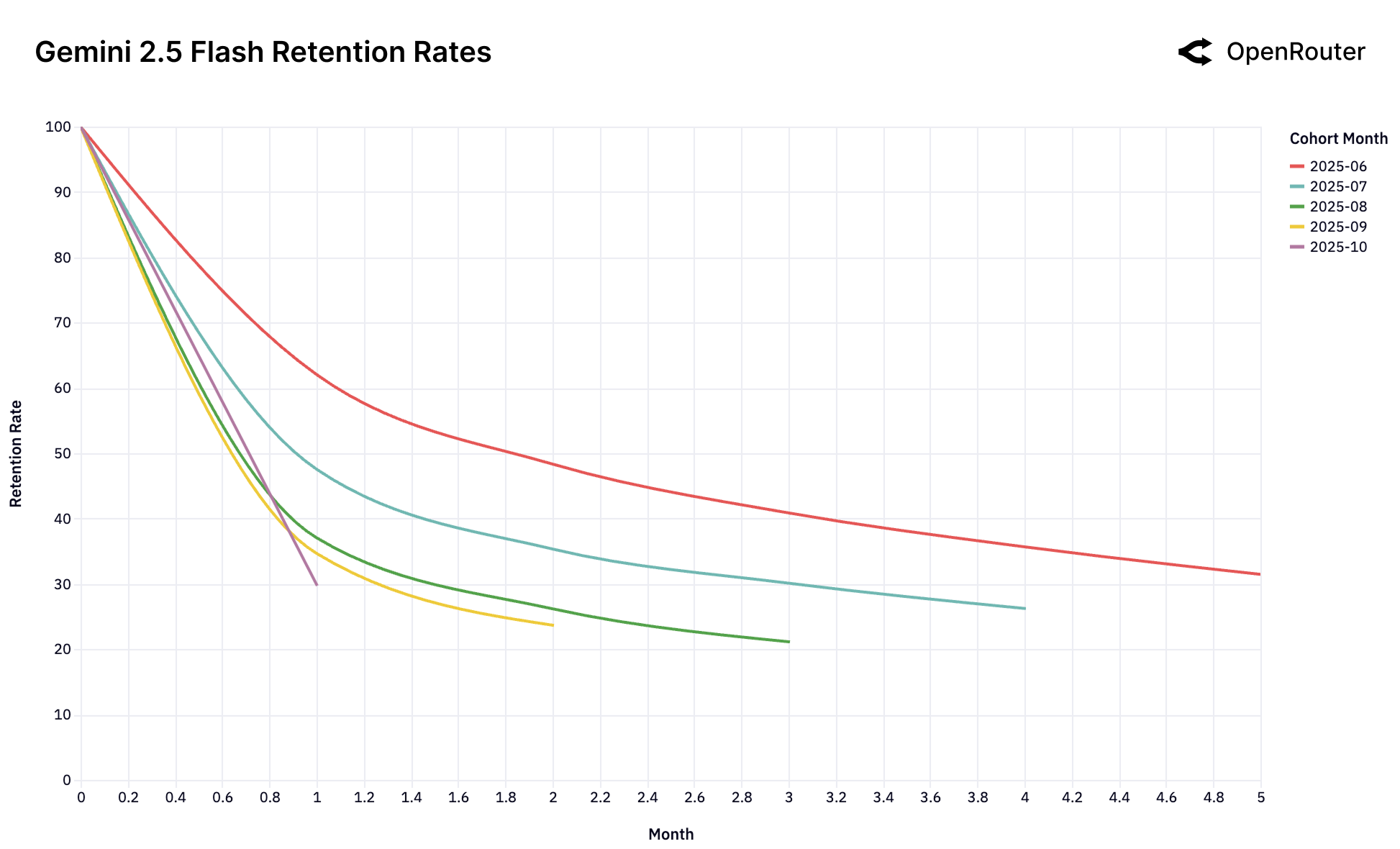

Figure 25c: Gemini 2.5 Flash 留存率。各群体表现相似,缺乏明显的基础性用户群。

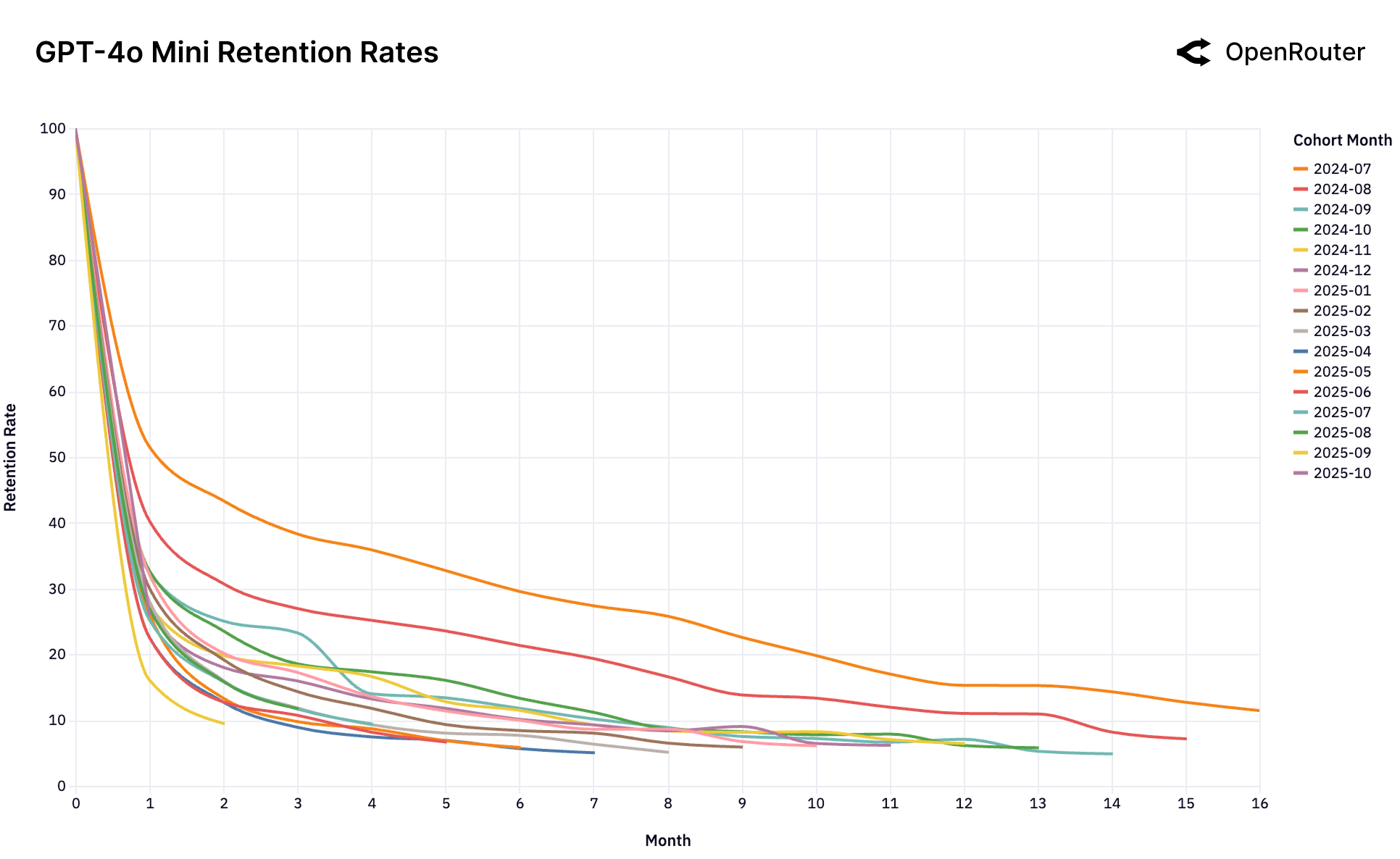

Figure 25d: GPT-4o Mini 留存率。典型的"单次锁定"模式——首发群体极其稳定,后续群体全部流失。

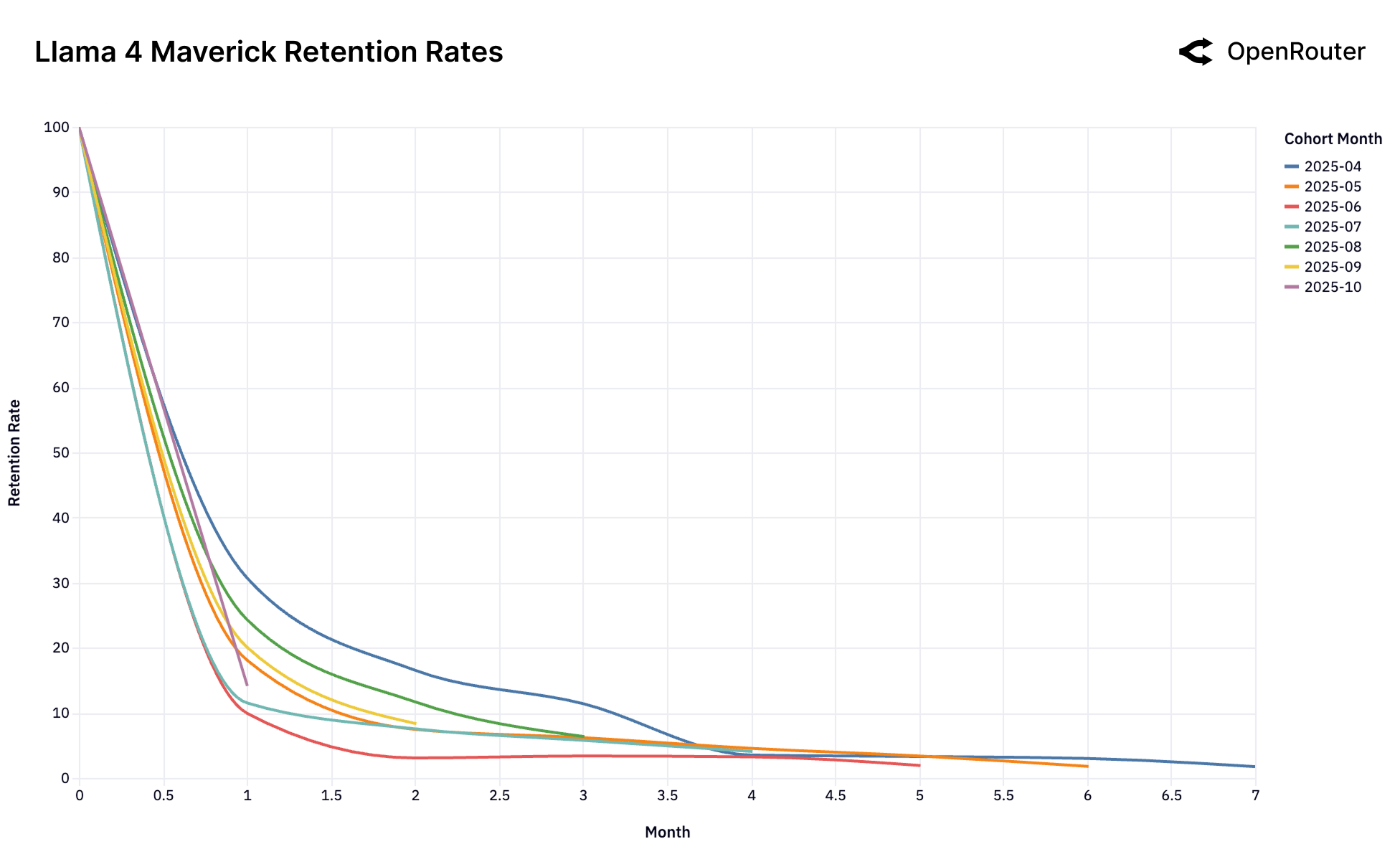

Figure 25e: Llama 4 Maverick 留存率。典型的"无锁定"模式——所有群体表现相似且较差。

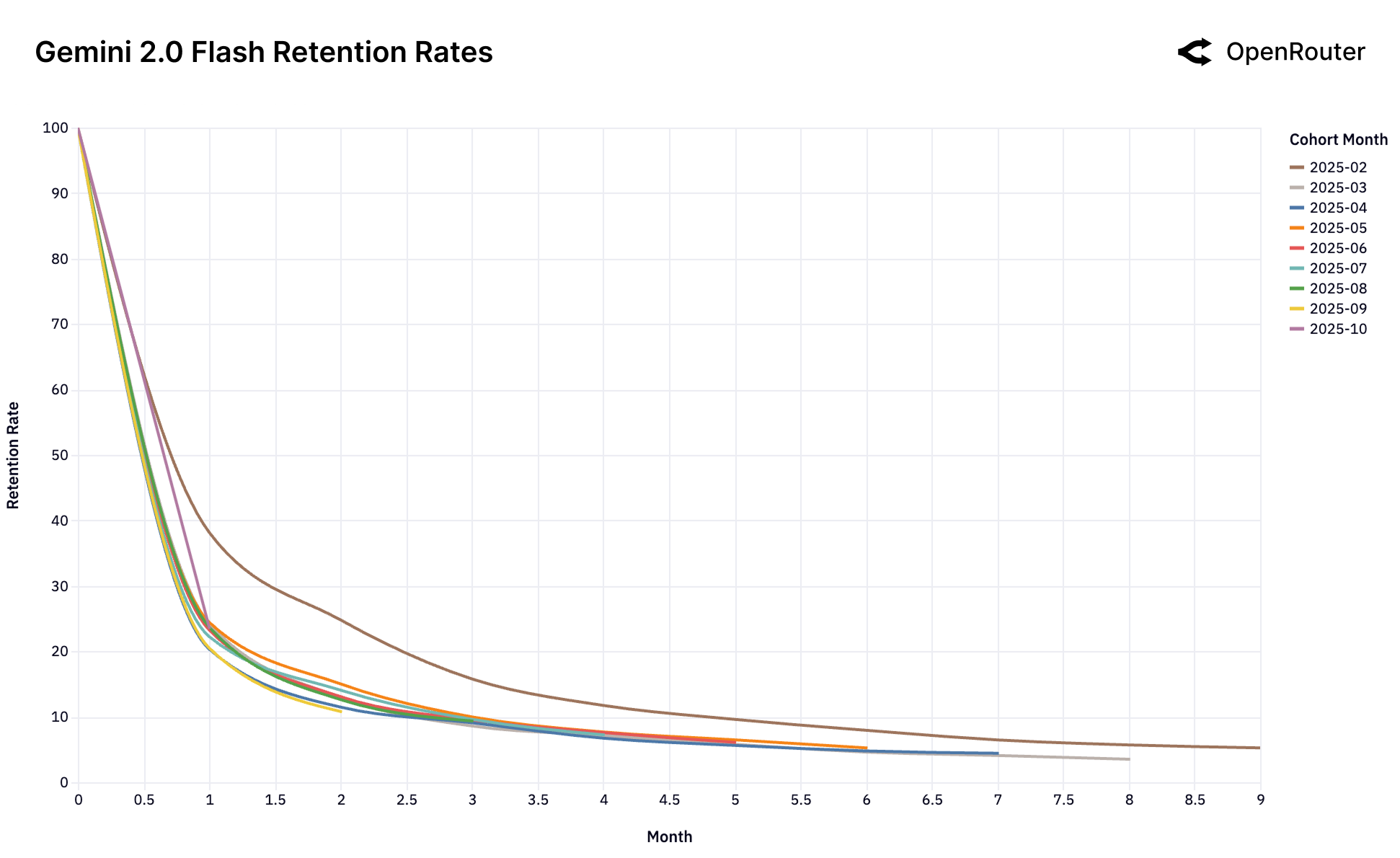

Figure 25f: Gemini 2.0 Flash 留存率。同样是"无锁定"模式,未能建立基础性用户群。

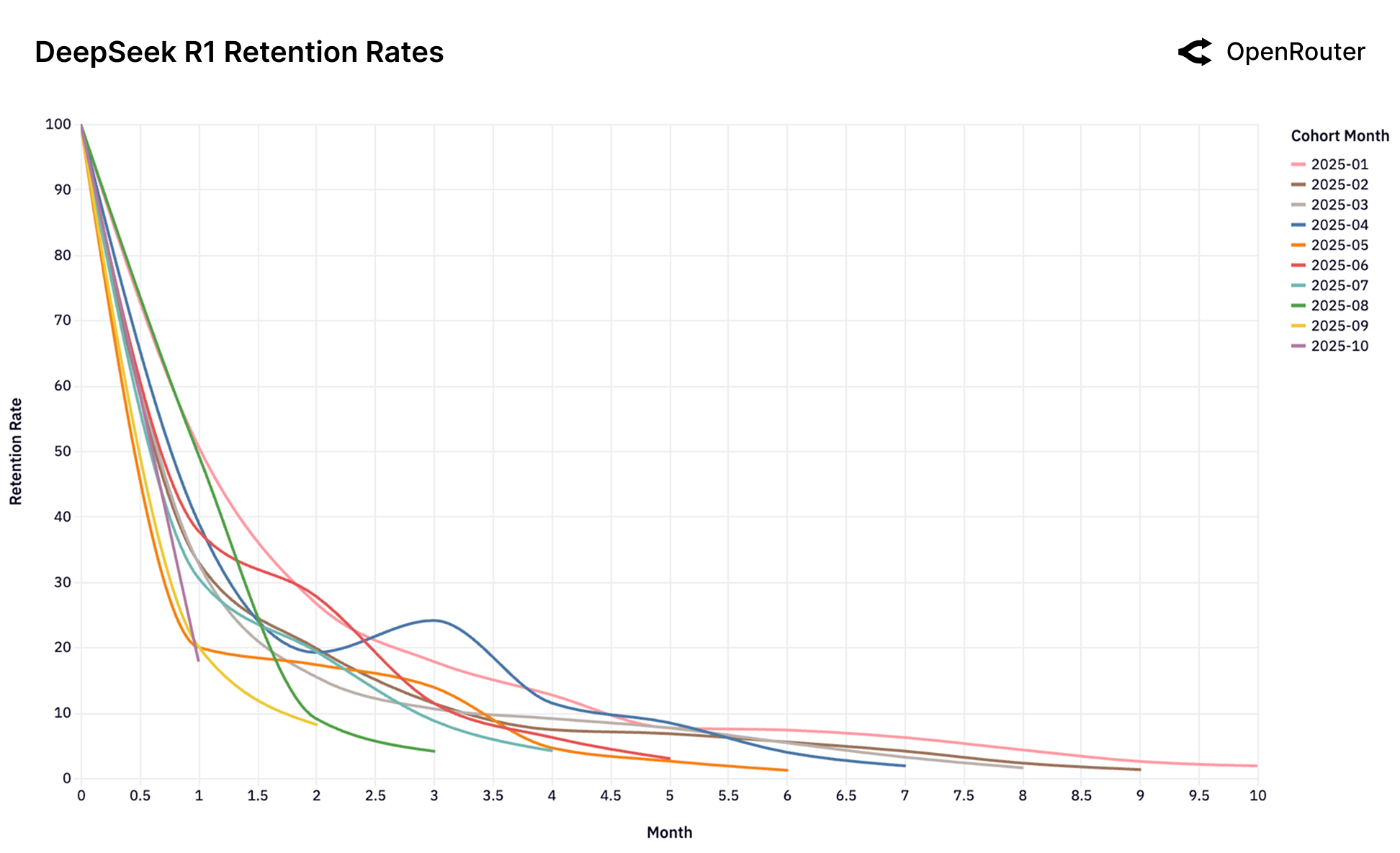

Figure 25g: DeepSeek R1 留存率。展示"回旋镖效应"——用户流失后又回来。

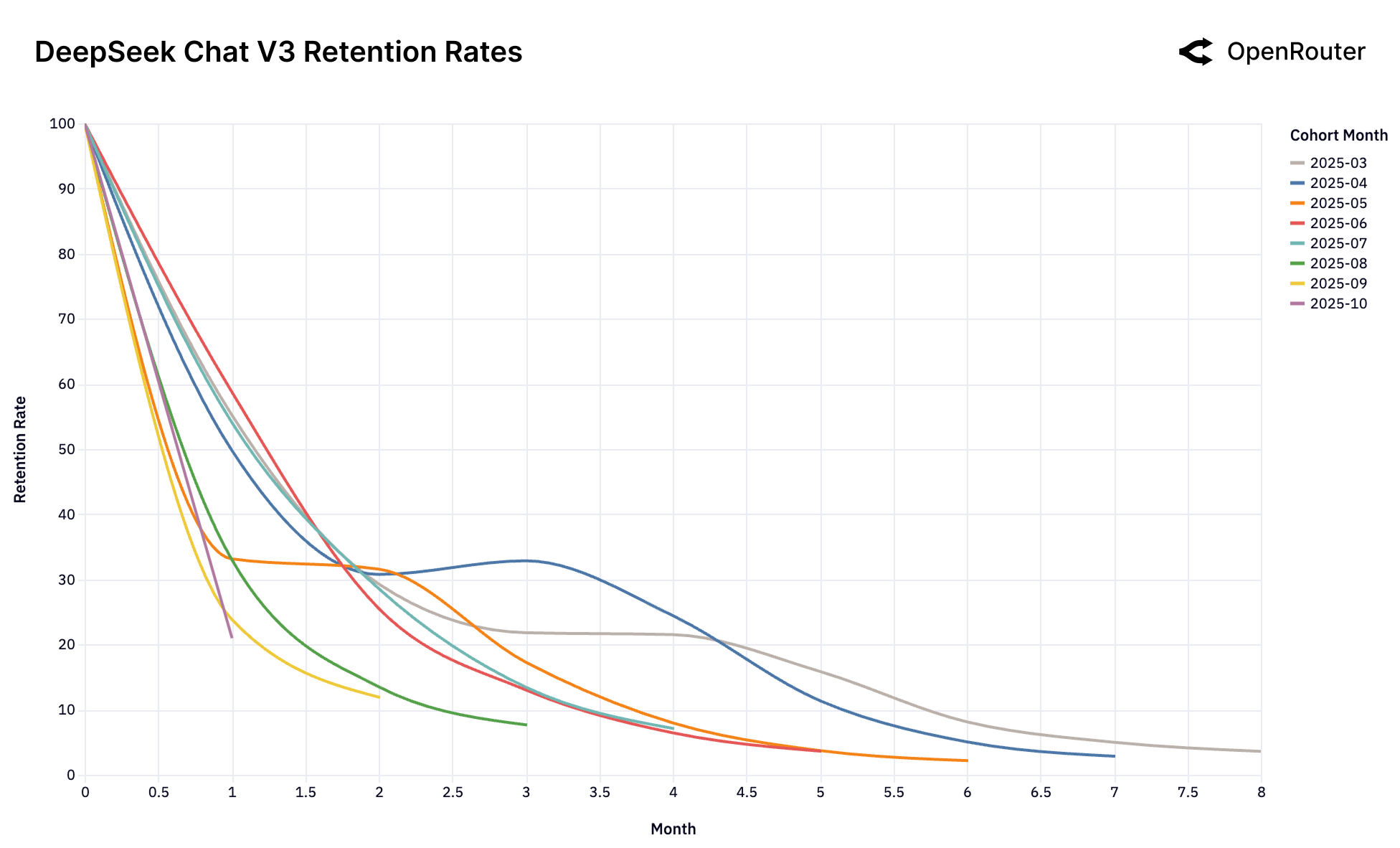

Figure 25h: DeepSeek Chat V3-0324 留存率。同样展示复杂的回旋镖效应。

四种留存模式

| 模式 | 代表模型 | 特点 |

|---|---|---|

| 强基础群 | Claude 4 Sonnet, Gemini 2.5 Pro | 早期用户留存 40%+,5个月后 |

| 单次锁定 | GPT-4o Mini | 首发群体极其稳定,后续群体全部流失 |

| 无锁定 | Gemini 2.0 Flash, Llama 4 | 所有群体表现相似且较差 |

| 回旋镖 | DeepSeek R1 | 用户流失后又回来 |

对创业者的启示

窗口期极短:你的模型被认为是"前沿"的那一刻,就是锁定基础用户的唯一机会。

错过了?别指望后来的用户能弥补。

九、成本与使用量:价格不是一切

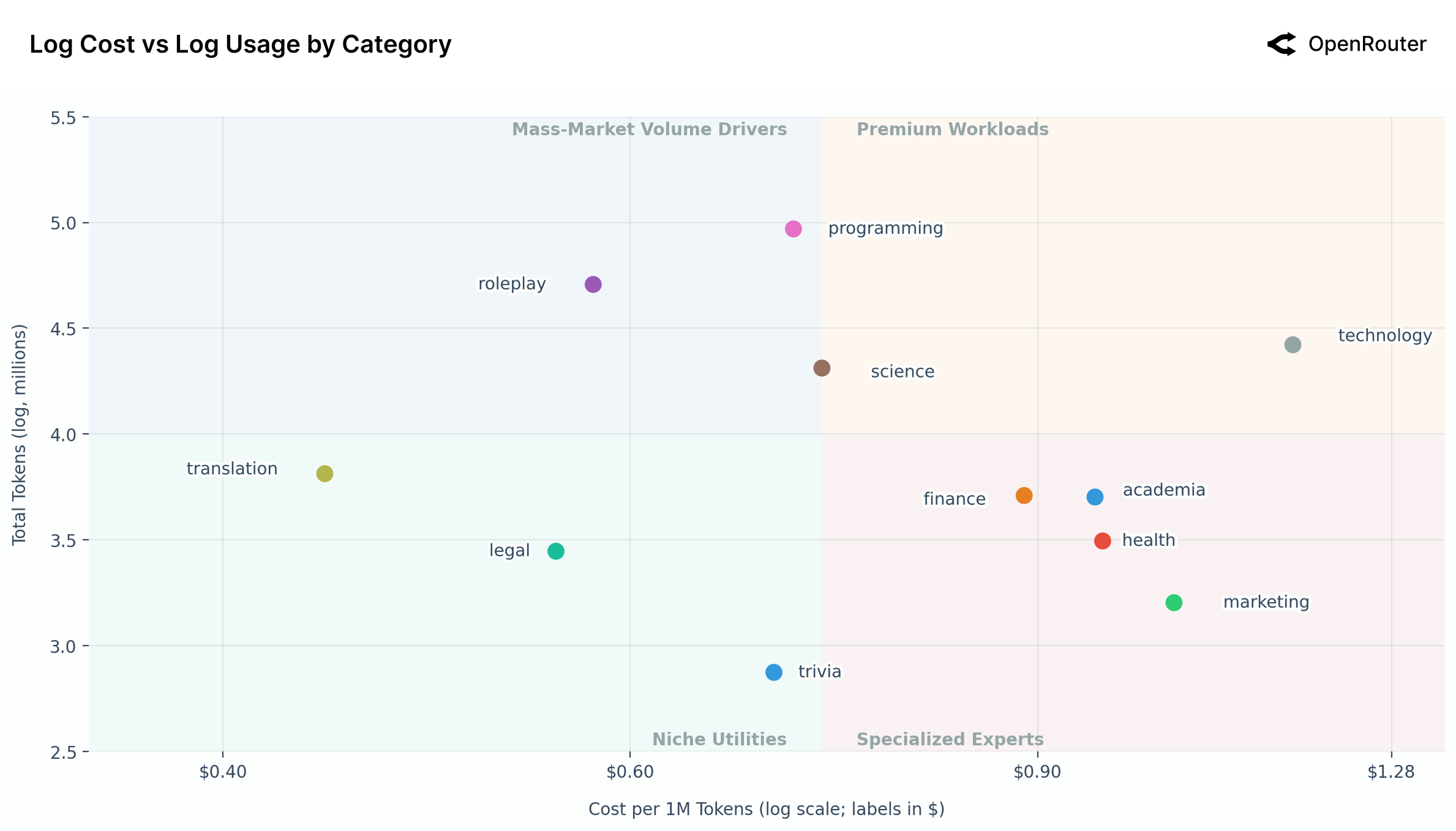

市场四象限

Figure 26: 成本 vs 使用量(按类别,对数坐标)。编程和角色扮演是两大"大众市场驱动力",技术类是"高价高量"的溢价类别。

| 象限 | 特点 | 代表类别 |

|---|---|---|

| Mass-Market Volume (左上) | 低价高量 | 编程、角色扮演、科学 |

| Premium Workloads (右上) | 高价高量 | 技术 |

| Specialized Experts (右下) | 高价低量 | 金融、学术、健康、营销 |

| Niche Utilities (左下) | 低价低量 | 翻译、法律、问答 |

模型市场图

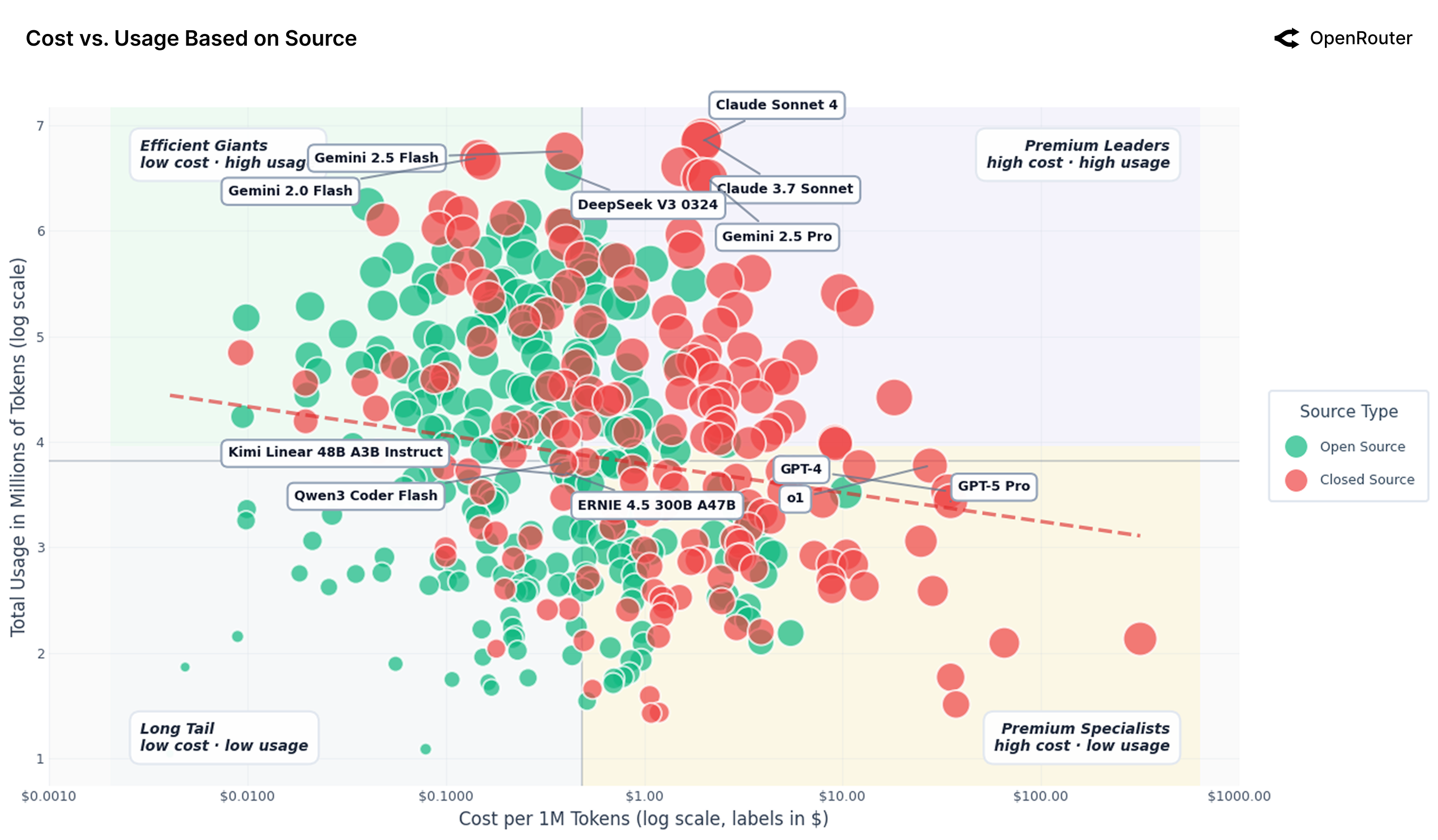

Figure 27: 开源 vs 闭源模型的成本-使用量图(对数坐标)。闭源模型(红色)集中在高成本高使用量区域,开源模型(绿色)主导低成本高容量区域。

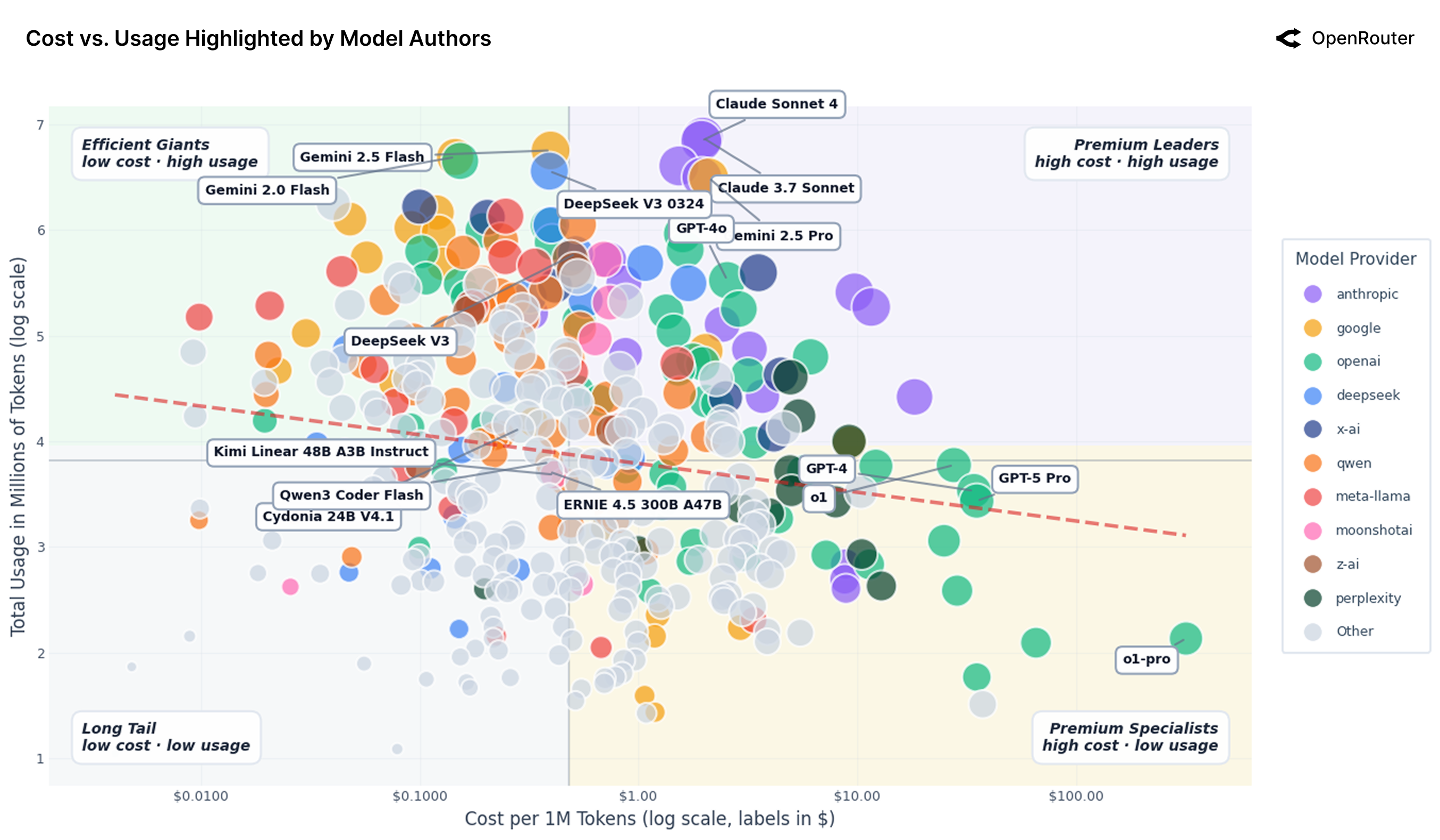

Figure 28: AI 模型市场图(按厂商着色)。四个象限清晰呈现:Efficient Giants(低价高量)、Premium Leaders(高价高量)、Long Tail(低价低量)、Premium Specialists(高价低量)。

模型分层示例

| 分层 | 模型 | 价格/1M Tokens | 使用量(log) |

|---|---|---|---|

| Efficient Giants | Gemini 2.0 Flash | $0.15 | 6.68 |

| Efficient Giants | DeepSeek V3-0324 | $0.39 | 6.55 |

| Premium Leaders | Claude 3.7 Sonnet | $1.96 | 6.87 |

| Premium Leaders | Claude Sonnet 4 | $1.94 | 6.84 |

| Premium Specialists | GPT-4 | $34.07 | 3.53 |

| Premium Specialists | GPT-5 Pro | $34.97 | 3.42 |

关键发现

价格弹性极低:价格下降 10%,使用量仅增加 0.5-0.7%。

这说明什么?

- 质量胜过价格:用户愿意为更好的模型付出溢价

- 便宜不够:模型还需要足够好、足够可靠

- 市场尚未商品化:差异化仍然有价值

Jevons 悖论的证据

当某些模型变得非常便宜时,用户反而用得更多:

- 跑更长的上下文

- 做更多的迭代

- 尝试更多的任务

结果是:总消费量反而上升。

十、附录:类别子组成详解

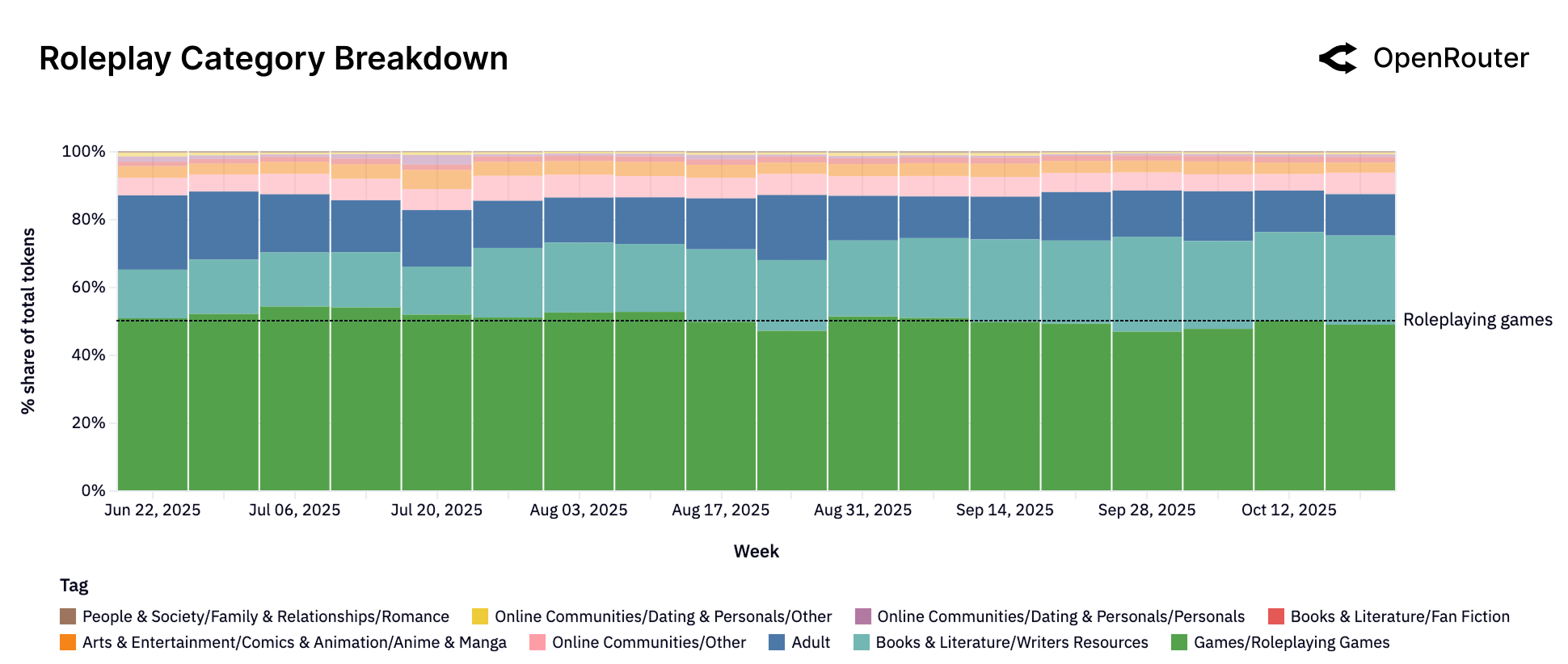

角色扮演的内部构成

Figure 29a: 角色扮演类别的子构成。游戏/角色扮演游戏占 58%,写作资源和成人内容各占约 15%。

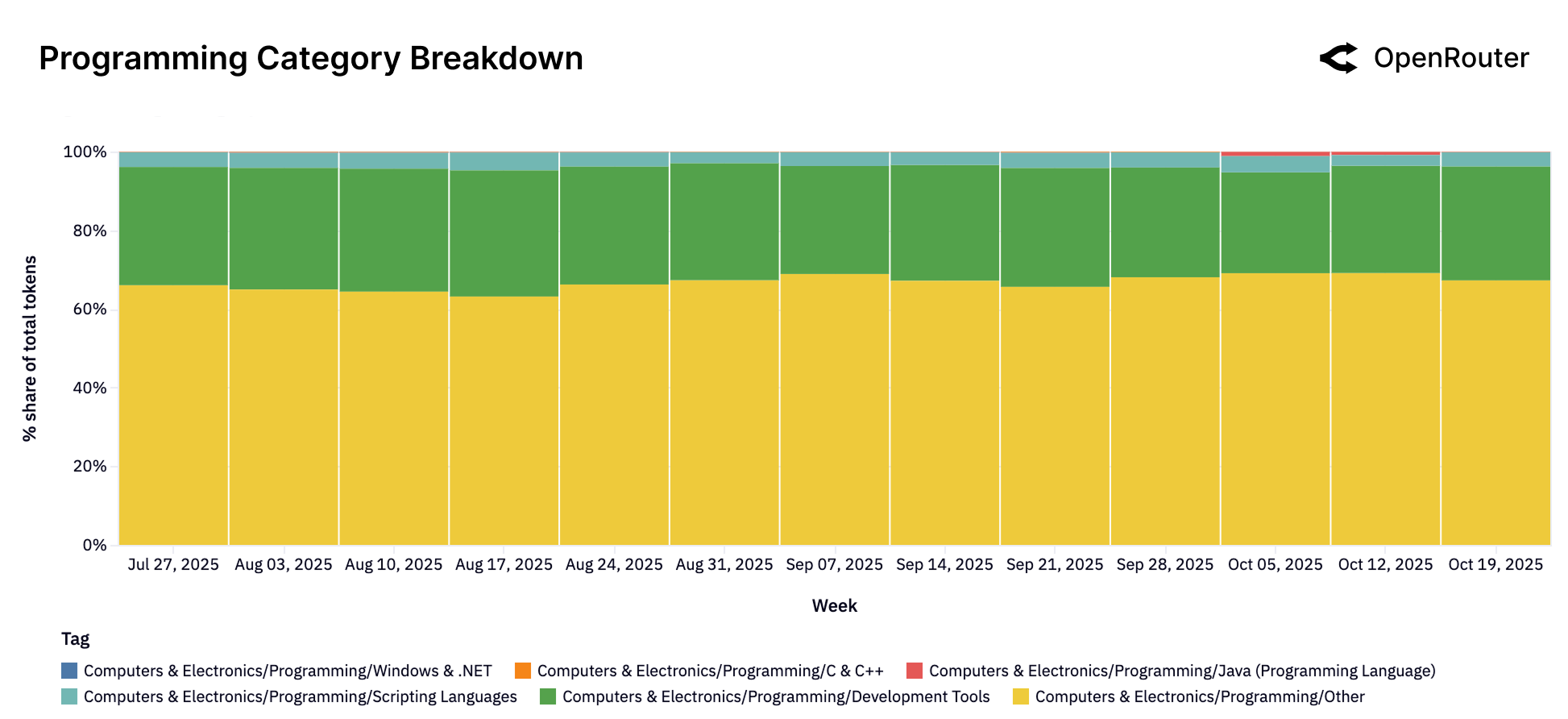

编程的内部构成

Figure 29b: 编程类别的子构成。通用编程任务占主导,开发工具次之,各编程语言(.NET、C++、Java 等)各占小部分。

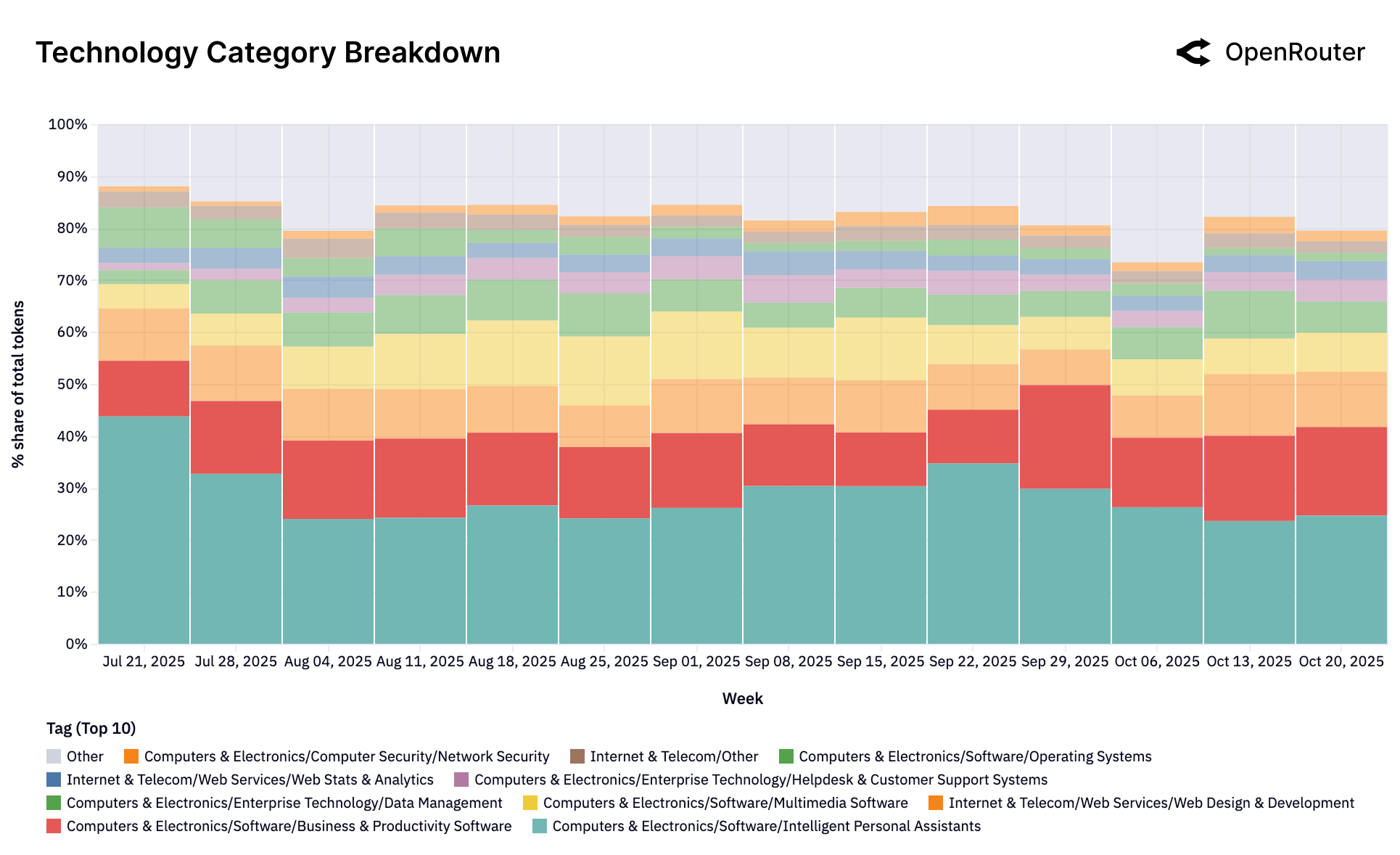

技术的内部构成

Figure 29c: 技术类别的子构成。智能助手和生产力软件合计占 65%,IT 支持和消费电子查询次之。

十一、总结与展望

六大核心发现

- 多模型生态系统:没有单一模型能主导所有场景

- 使用多样性超出想象:角色扮演 > 编程 > 其他

- Agent 时代来临:推理模型占比超过 50%

- 全球化加速:亚洲份额翻倍

- 价格不是决定因素:质量和能力更重要

- 灰姑娘效应:早期锁定决定长期成功

对不同角色的建议

对开发者

- 多模型策略:不要押注单一模型

- 关注 Agent 框架:单轮问答正在过时

- 编程助手将无处不在:准备好更长的上下文

对模型厂商

- 持续迭代是唯一出路:停滞就意味着失去份额

- 找到你的"玻璃鞋":专注解决特定工作负载

- 全球化思维:英语之外还有广阔市场

对投资者

- 关注留存曲线:而非增长曲线

- 基础性用户群:是护城河的真正来源

- 开源不是威胁:而是推动创新的动力

最后的思考

o1 的发布不是竞争的终结,而是设计空间的扩展。

AI 行业正在从:

- 单一赌注 → 系统思维

- 直觉驱动 → 数据驱动

- 跑分竞赛 → 实际使用分析

如果过去一年证明了 Agentic 推理在规模上可行,那么下一年将聚焦于运营卓越:

- 衡量真实任务完成率

- 减少分布偏移下的方差

- 将模型行为与生产级工作负载的实际需求对齐

数据来源

本文基于 OpenRouter 与 a16z 联合发布的研究报告 "State of AI: An Empirical 100 Trillion Token Study with OpenRouter"(2025年12月)。

- 报告作者:Malika Aubakirova, Alex Atallah, Chris Clark, Justin Summerville, Anjney Midha

- 数据范围:2024年11月 - 2025年11月

- Token 总量:100+ 万亿

- 平台:OpenRouter(支持 300+ 模型,60+ 提供商)

获取原始报告

- 报告原文:State of AI - OpenRouter

- 原始 PDF 报告包含所有图表和详细数据,建议感兴趣的读者下载阅读完整版本。

你对这份报告的发现有什么看法?欢迎在评论区分享你的观点。